Cổ phiếu ngân hàng - Triển vọng đầu tư hấp dẫn trong nửa cuối năm

Nhóm cổ phiếu ngân hàng đang cho thấy nhiều tín hiệu tích cực về triển vọng tăng trưởng trong nửa cuối năm 2025. Dưới tác động cộng hưởng từ chính sách tiền tệ nới lỏng, hoạt động tín dụng khởi sắc và kỳ vọng nâng hạng thị trường, cổ phiếu ngân hàng được kỳ vọng sẽ tiếp tục giữ vai trò dẫn dắt thị trường chứng khoán Việt Nam thời gian tới.

Tín dụng tăng tốc, chất lượng tài sản cải thiện

Theo báo cáo của Công ty chứng khoán Vietcombank (VCBS), tăng trưởng tín dụng toàn hệ thống được kỳ vọng đạt mục tiêu 16% vào cuối năm 2025, nhờ các yếu tố thuận lợi như mặt bằng lãi suất thấp, gói tín dụng ưu đãi cho doanh nghiệp vừa và nhỏ (SME), bất động sản, và hoạt động xuất nhập khẩu khởi sắc sau tiến triển trong đàm phán thương mại với Mỹ. Đáng chú ý, các phân khúc vay mua nhà và vật liệu xây dựng đang được hỗ trợ mạnh mẽ từ đầu tư công và tháo gỡ pháp lý.

Dữ liệu từ Công ty Chứng khoán MB (MBS) cũng cho thấy bức tranh tương tự. Tính đến ngày 16/6, tăng trưởng tín dụng toàn hệ thống đạt 6,99% so với đầu năm, cao gần gấp đôi so với cùng kỳ 2024 (3,75%). Trong đó, các ngân hàng thương mại cổ phần tư nhân như MSB, EIB, VPB, SHB và CTG duy trì đà tăng mạnh từ quý I. Nhu cầu tín dụng doanh nghiệp, đặc biệt trong bối cảnh chi phí vốn hấp dẫn, tiếp tục là động lực chính.

Một điểm sáng đáng chú ý là biên lãi ròng (NIM) – chỉ báo quan trọng về hiệu quả sinh lời – được kỳ vọng đã tạo đáy trong quý II/2025 và sẽ hồi phục dần trong nửa cuối năm. Theo VCBS, mặc dù tốc độ phục hồi của NIM sẽ không nhanh như giai đoạn cuối 2024, nhưng xu hướng tích cực vẫn được duy trì khi lãi suất huy động giảm nhẹ, tăng trưởng huy động khả quan và áp lực cạnh tranh trong hệ thống giảm nhờ cầu tín dụng cải thiện.

Nguồn: VCBS

Trong khi đó MBS cho biết, tính đến giữa tháng 6, tăng trưởng huy động toàn hệ thống đạt 5,09% so với đầu năm, cao hơn rất nhiều so với mức 0,92% cùng kỳ 2024. Điều này giúp giảm áp lực chi phí vốn và hỗ trợ giữ ổn định lãi suất cho vay. Lợi nhuận sau thuế của các ngân hàng thương mại niêm yết được dự báo tăng khoảng 14,7% so với cùng kỳ trong quý II/2025, cao hơn mức 11,0% của quý I/2025.

Về chất lượng tài sản, tỷ lệ nợ xấu được kỳ vọng giảm dần trong bối cảnh hoạt động thu hồi nợ cải thiện, nợ tái cơ cấu dần trở lại nhóm thông thường và việc luật hóa 42/2017/QH14 sẽ giúp các ngân hàng – đặc biệt là nhóm vừa và nhỏ – xử lý tài sản đảm bảo hiệu quả hơn. Các ngân hàng có tỷ lệ trích lập dự phòng cao như CTG, VPB, OCB, MSB và VIB được đánh giá sẽ hưởng lợi rõ rệt từ xu hướng này.

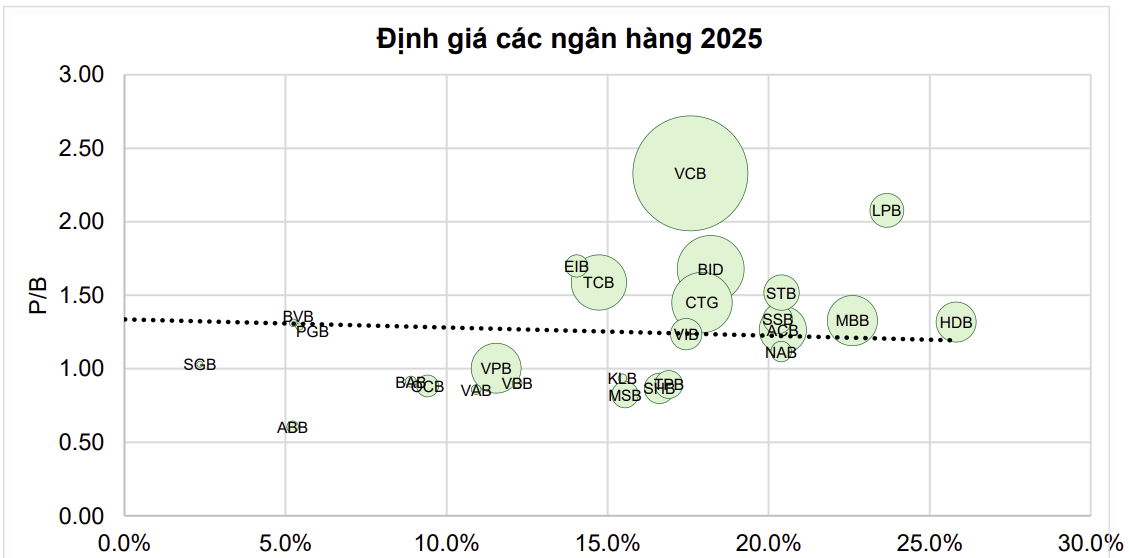

Định giá hấp dẫn, kỳ vọng nâng hạng là cú hích lớn

Theo VCBS, định giá toàn ngành ngân hàng hiện ở mức chiết khấu khoảng 12% so với trung bình 5 năm, với chỉ số P/B hiện tại là 1,31 lần – thấp hơn mức trung bình 1,49 lần. Lợi nhuận trước thuế toàn ngành năm 2025 được dự báo tăng trưởng khoảng 18%, trong đó nhóm ngân hàng quy mô nhỏ có thể ghi nhận mức tăng trưởng vượt trội nhờ nền thấp và hiệu quả xử lý nợ cải thiện rõ rệt. Nhóm ngân hàng tư nhân năng động cũng được hưởng lợi từ các câu chuyện tăng vốn, IPO và cải thiện tài sản.

Nguồn: VCBS

Báo cáo mới đây của Công ty Chứng khoán VPS nhận định, một yếu tố vĩ mô đáng chú ý trong nửa cuối năm nay là kỳ vọng nâng hạng thị trường chứng khoán Việt Nam từ cận biên lên mới nổi. Theo kế hoạch, Việt Nam có thể được FTSE Russell nâng hạng từ thị trường cận biên lên thị trường mới nổi ngay trong tháng 9/2025.

Chia sẻ tại Họp báo thường kỳ quý II/2025 ngày 2/7 của Bộ Tài chính, Thứ trưởng Bộ Tài chính Nguyễn Đức Chi cho biết, Ủy ban Chứng khoán Nhà nước đang chủ trì, đồng thời phối hợp với các cơ quan có liên quan. Bộ Tài chính cũng tiếp tục phối hợp chặt chẽ với các bộ, ngành để rà soát, đánh giá nhằm cải thiện, tháo gỡ hoặc hỗ trợ tốt hơn cho nhà đầu tư nước ngoài tiếp cận thị trường. Với những nỗ lực khẩn trương của cơ quan quản lý, kỳ vọng thị trường chứng khoán Việt Nam sẽ được xem xét nâng hạng vào kỳ đánh giá tháng 9/2025 tới đây.

Nếu thành hiện thực, đây sẽ là cột mốc quan trọng thu hút dòng vốn ngoại quy mô lớn, ước tính lên tới 6 tỷ USD – bao gồm cả quỹ chủ động và quỹ chỉ số. Kết thúc tháng 6, VN-Index đạt 1,376.07 điểm, tăng 8.77% so với đầu năm. Mức tăng này không chỉ phản ánh tâm lý nhà đầu tư tiếp tục cải thiện, mà còn là tín hiệu tích cực cho thấy nền tảng phục hồi của kinh tế Việt Nam đang dần được củng cố vững chắc hơn.

Trên bình diện quốc tế, kỳ vọng Ngân hàng Dự trữ Liên bang Mỹ (FED) bắt đầu chu kỳ giảm lãi suất từ tháng 9 tạo dư địa lớn hơn để Ngân hàng Nhà nước linh hoạt trong điều hành chính sách tiền tệ theo hướng hỗ trợ tăng trưởng. Với mức định giá P/E trung bình của VN-Index đang ở khoảng 12,8 lần, thấp hơn đáng kể so với mức trung bình ba năm gần nhất cũng như tương quan khu vực, thị trường hiện được đánh giá đang ở trạng thái “chiết khấu” hấp dẫn đối với nhà đầu tư trung và dài hạn.

Trong bức tranh ấy, VPS đánh giá nhóm tài chính – ngân hàng tiếp tục là đầu tàu. Các ngân hàng như CTG và TCB đang cho thấy sự cải thiện rõ nét về biên lợi nhuận nhờ định hướng đẩy mạnh cho vay bán lẻ. Đồng thời, các ngân hàng này vẫn duy trì tốc độ tăng trưởng tín dụng cao, kiểm soát chất lượng tài sản tốt và có lộ trình tăng vốn rõ ràng – yếu tố củng cố năng lực cạnh tranh trong dài hạn.

Với nền tảng vĩ mô thuận lợi, định giá hấp dẫn và nhiều yếu tố hỗ trợ nội tại, cổ phiếu ngân hàng đang sở hữu cơ hội tăng trưởng bền vững trong nửa cuối 2025. Các nhà đầu tư trung và dài hạn có thể kỳ vọng vào sự hồi phục lợi nhuận, chất lượng tài sản cải thiện và sức hấp dẫn ngày càng tăng của ngành ngân hàng – đặc biệt trong bối cảnh thị trường hướng tới kỳ vọng nâng hạng và mặt bằng định giá mới.