Thị trường đất nền quý 3: Giá vẫn không hạ nhiệt?

DKRA dự báo trong quý 3, nguồn cung đất nền tăng nhẹ so với quý 2/2025, dự kiến có khoảng 450 - 550 sản phẩm được mở bán mới. Mặt bằng giá sơ cấp tiếp tục neo cao do tình trạng mất cân đối cung - cầu, áp lực chi phí đầu vào tăng cao.

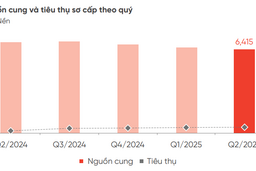

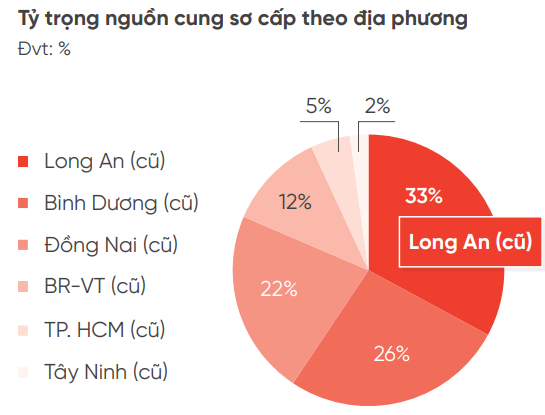

Theo báo cáo thị trường bất động sản nhà ở TPHCM và vùng phụ cận quý 2/2025 của DKRA, nguồn cung sơ cấp phân khúc đất nền ghi nhận 6,415 nền, giảm 8% so với cùng kỳ năm 2024, tập trung chủ yếu ở nhóm dự án đã mở bán trước đó. Trong đó, 3 thị trường chủ lực là Long An (cũ), Bình Dương (cũ) và Đồng Nai (cũ) chiếm hơn 80% tổng nguồn cung, tương đương 5,225 sản phẩm đang mở bán.

Nguồn: DKRA |

Nguồn cung mới vẫn duy trì tình trạng khan hiếm, chỉ chiếm khoảng 5% trên tổng cung sơ cấp, giảm 13% so với cùng kỳ năm trước. DKRA cho rằng nguyên nhân có thể do thiếu hụt quỹ đất sạch, lượng booking không đạt như kỳ vọng và tâm lý thận trọng của các chủ đầu tư trong kế hoạch ra hàng.

Trong khi sức cầu chung của thị trường đạt 446 nền, tăng tích cực 2.4 lần so với cùng kỳ, tỷ lệ tiêu thụ đạt 7%. Lượng giao dịch tập trung chủ yếu ở Long An (cũ) và Bình Dương (cũ), chiếm hơn 92% tổng lượng tiêu thụ sơ cấp.

Nguồn: DKRA |

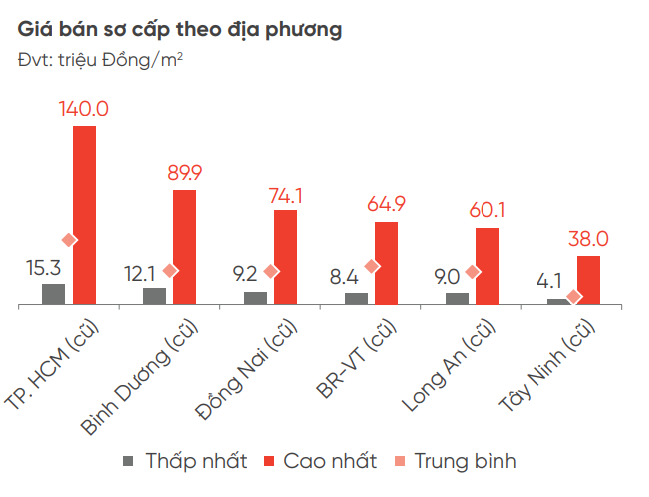

Mặt bằng giá sơ cấp giữa các tỉnh/thành (cũ) ghi nhận biên độ chênh lệch lớn ở các khu vực và neo ở mức cao do tác động của các loại chi phí đầu vào. Trong đó, TPHCM có giá cao nhất lên tới 140 triệu đồng/m2, Bình Dương (cũ) dao động từ 12-90 triệu đồng/m2, Đồng Nai (cũ) từ 9-74 triệu đồng.

Giá thứ cấp ghi nhận mức tăng trung bình khoảng 4% so với quý trước. DKRA cho biết việc khan hiếm nguồn cung mới/sơ cấp trên thị trường đã thúc đẩy các nhà đầu tư lựa chọn các sản phẩm thứ cấp, đặc biệt là nhóm sản phẩm đầy đủ pháp lý.

Nguồn: DKRA |

DKRA dự báo trong quý 3, nguồn cung tăng nhẹ so với quý 2/2025, dự kiến có khoảng 450 - 550 sản phẩm được mở bán mới. Các dự án tại khu vực Long An (cũ), Bình Dương (cũ), Đồng Nai (cũ) và dự án thuộc giai đoạn mở bán tiếp theo được kỳ vọng duy trì vị thế chủ lực nguồn cung của thị trường.

Các chính sách hỗ trợ của Chính phủ như nới lỏng tín dụng, giảm thuế phí, đẩy mạnh giải ngân vốn đầu tư công,… được kỳ vọng sẽ mang lại nhiều tín hiệu tích cực và cải thiện sức cầu của thị trường nói chung.

Mặt bằng giá sơ cấp tiếp tục neo cao do tình trạng mất cân đối cung - cầu, áp lực chi phí đầu vào tăng cao. Dự kiến trong quý 3/2025, thị trường thứ cấp duy trì đà phục hồi tích cực cả về mức giá và thanh khoản so với hai quý đầu năm. Đặc biệt, tại các dự án đã hoàn thiện hạ tầng pháp lý, nhu cầu ở thực - mức độ tạo thị cao,… thu hút thanh khoản thị trường.

- 09:38 15/07/2025