Theo đó, bức tranh kinh tế toàn cầu đang thay đổi rõ rệt khi xung đột tại Trung Đông đã dẫn đến tình trạng gián đoạn nghiêm trọng trên các thị trường năng lượng, đẩy mặt bằng giá cả hàng hóa tăng cao. Về tổng thể, giá hàng hóa sẽ tăng 22% trong năm nay, trái với dự báo đưa ra hồi tháng 1/2026 là sẽ giảm 7%. Dự báo cơ bản này được đưa ra với nhận định, vận tải hàng hóa qua eo biển Hormuz bị gián đoạn nghiêm trọng cho đến tháng 7, sau đó phục hồi dần và cuối năm sẽ trở lại trạng thái trước xung đột.

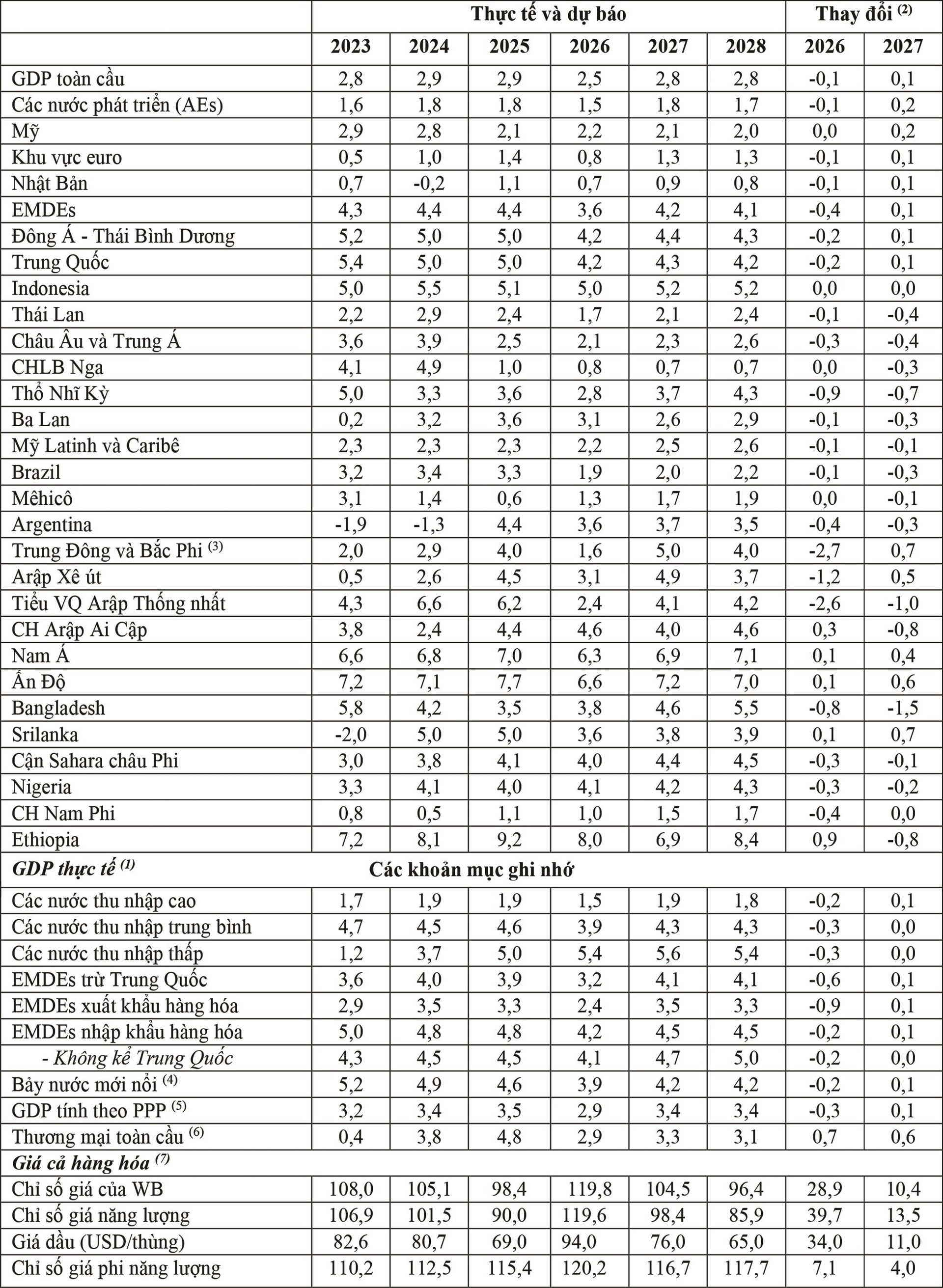

Tăng trưởng GDP thực tế (% so năm trước) (1)

Nguồn: WB tháng 6/2026

Tính theo mức giá trung bình 2010-2019;

Tăng/giảm so với dự báo tháng 01/2026;

Kể cả Pakistan và Afganistan;

Bao gồm: Brazil, Trung Quốc, Ấn Độ, Indonesia, Mêhicô, CHLB Nga, Thổ Nhĩ Kỳ;

Tính theo tỷ giá ngang bằng sức mua 2010-2019;

Bao gồm giá trị trao đổi hàng hóa và dịch vụ;

Chỉ số giá tính theo USD danh nghĩa (2010=100).

Theo dự báo, tình trạng gián đoạn này sẽ đẩy giá năng lượng leo thang. Trong đó, dầu thô Brent giao dịch ở mức giá trung bình 94 USD/thùng trong năm 2026, tăng 36% so với năm 2025 và trên 50% so với dự báo tháng 1/2026. Trong bối cảnh thị trường khí tự nhiên hóa lỏng (LNG) thắt chặt trên toàn cầu, giá khí đốt tự nhiên tại châu Âu tăng khoảng 30% trong năm nay. Xung đột cũng gây gián đoạn nghiêm trọng trên thị trường phân bón toàn cầu, đẩy giá cả mặt hàng này tăng cao, do các nước vùng Vịnh chiếm tỷ trọng lớn trong xuất khẩu phân bón toàn cầu.

Do giá cả hàng hóa tăng cao, áp lực tăng lạm phát đang bùng phát trở lại. Lạm phát cơ bản tăng cao cả tại các nước phát triển (AEs) và nhóm các nước đang phát triển và mới nổi (EMDEs), nhưng suy yếu phần nào nhờ chính sách trợ giá tại một số quốc gia. Ngoài ra, lạm phát lõi tăng vững tại nhiều EMDEs và một số nền kinh tế lớn. Kết quả là, lạm phát cơ bản được dự báo sẽ tăng trên diện rộng.

Căng thẳng địa chính trị leo thang cũng khiến các thị trường tài chính chao đảo mạnh. Lo ngại xung quanh áp lực lạm phát đã đẩy lợi suất trái phiếu và mức hòa vốn tăng cao tại các AEs chủ chốt, xóa tan kỳ vọng về khả năng nới lỏng chính sách tiền tệ ngắn hạn. Thị trường cổ phiếu yếu ớt trong những tuần lễ đầu xảy ra xung đột, nhưng nhiều cổ phiếu đã phục hồi thuận lợi sau thỏa thuận ngừng bắn, chủ yếu bắt nguồn từ lạc quan AI. Tại EMDEs, giá cổ phiếu sụt giảm mạnh, trong khi lợi suất trái phiếu tăng, dòng vốn ra gây áp lực mất giá bản tệ. Tại EMDEs xuất khẩu năng lượng bên ngoài khu vực Trung Đông và những EMDEs có khung khổ chính sách cải thiện và các gói đệm tài chính lớn, điều kiện tài chính phục hồi nhanh chóng.

Trong ngữ cảnh như vậy, GDP toàn cầu năm 2026 được dự báo sẽ giảm tốc xuống mức tăng 2,5%, mức tăng thấp nhất kể từ khi đại dịch COVID-19 bùng phát, do giá năng lượng tăng cao, lạm phát bùng phát, điều kiện tiền tệ thắt chặt, thương mại trầm lắng cản trở các hoạt động kinh tế. Xu hướng giảm tốc tăng trưởng tại AEs và EMDEs tùy thuộc vào năng lượng nhập khẩu, cũng như xuất khẩu yếu ớt tại các nước vùng Vịnh chịu tác động trực tiếp của xung đột. Trong năm 2027-2028, GDP toàn cầu được dự báo sẽ tăng trung bình 2,8% khi giá năng lượng hạ nhiệt, điều kiện tài chính nới lỏng, và thương mại phục hồi.

Sau khi tăng 1,8% trong năm 2025, GDP tại AEs được dự báo sẽ giảm tốc trong năm nay xuống mức tăng 1,5%, chủ yếu là do giá năng lượng tăng cao. Riêng Mỹ tỏ ra khá bền vững trước tác động của xung đột, nguyên nhân là quốc gia này nằm trong số các nước sản xuất dầu lớn nhất thế giới, và tác động đối ngược từ xung đột được bù đắp bởi chính sách nới lỏng tài khóa và xu hướng mở rộng đầu tư liên quan AI.

Kinh tế khu vực Euro được dự báo sẽ gặp nhiều khó khăn do sự lệ thuộc của khu vực này vào khí tự nhiên và dầu nhập khẩu, song triển vọng GDP chỉ giảm nhẹ so với dự báo tháng 1/2026 nhờ dữ liệu kinh tế cuối năm 2025 lạc quan hơn kỳ vọng và kinh tế đầu năm 2026 tăng vững. Trong năm 2027-2028, GDP tại AEs được dự báo sẽ tăng trung bình 1,7%, khi giá năng lượng hạ nhiệt, chính sách trợ giá, điều kiện tiền tệ nới lỏng, bất ổn giảm dần.

Tại EMDEs, GDP năm 2026 được dự báo sẽ giảm xuống mức tăng 3,6%, thấp hơn 0,4% so với dự báo tháng 1/2026. Tại các EMDEs chịu tác động trực tiếp của xung đột và những gián đoạn liên quan, GDP sẽ giảm từ kết quả tăng 3,9% trong năm 2025 xuống mức tăng gần bằng 0% trong năm 2026. Trong năm 2027-2028, giá năng lượng hạ nhiệt, chu kỳ nới lỏng tiền tệ mới, thương mại phục hồi được kỳ vọng sẽ hỗ trợ các hoạt động kinh tế, và GDP sẽ phục hồi lên mức tăng 4,2%. Tình hình kinh tế tại các nước thu nhập thấp (LICs) cũng rối loạn đáng kể, do xung đột Trung Đông trầm trọng thêm những tổn thương trước đó, bao gồm bất ổn lương thực, lạm phát leo thang, dư địa tài khóa hạn hẹp, thiếu vắng các gói đệm chính sách. Ngoài ra, đại dịch Ebola tái bùng phát gần đây có thể gây khó khăn cho các quốc gia lớn trong nhóm LICs này.

Về thu nhập theo đầu người, tăng trưởng năm 2026 tại EMDEs được dự báo sẽ giảm xuống mức thấp nhất kể từ đại dịch. Tuy nhiên, xung đột và những gián đoạn liên quan sẽ gây tác động khác nhau đến EMDEs. Tại EMDEs không tính Trung Quốc và Ấn Độ, thu nhập giảm thấp được nhận định kéo lùi một thập niên đồng quy thu nhập so với AEs đến năm 2028. Triển vọng tăng trưởng yếu ớt, cùng với dư địa tài khóa hạn hẹp và các gói hỗ trợ phát triển chính thức ODA giảm dần, đang xói mòn các gói đệm cần thiết tại những quốc gia dễ tổn thương, mở rộng mức độ chênh lệch phát triển hiện nay và trầm trọng thêm tình trạng bất ổn lương thực và đói nghèo, nhất là tại LICs và những quốc gia dễ bị tổn thương hoặc chịu tác động bởi xung đột tại Trung Đông.

Báo cáo nhận định, rủi ro giảm tốc vẫn chi phối triển vọng kinh tế, một sự bùng phát tiếp theo về giá năng lượng và lạm phát tăng đột ngột có thể cản trở tăng trưởng toàn cầu, với tác động phóng đại tiềm tàng bởi căng thẳng trên thị trường tài chính. Cụ thể là, nếu tình trạng gián đoạn nguồn cung năng lượng trầm trọng hơn so với dự báo gần đây và kéo theo căng thẳng tài chính đáng kể, GDP toàn cầu có thể giảm xuống mức tăng 1,3% trong năm nay, và lạm phát tăng lên 4,4%.

Kinh tế cũng trầm lắng, nếu căng thẳng thương mại và bất định chính sách thương mại leo thang, hay điều kiện tài chính toàn cầu thắt chặt để đối phó với áp lực tăng lạm phát, hoặc khó khăn tài khóa tăng cao tại các nền kinh tế lớn, hay nếu việc định giá thị trường cổ phiếu sụt giảm, nhất là trong lĩnh vực công nghệ. Ngoài ra, hoạt động kinh tế có thể gián đoạn do biến động thời tiết liên quan đến thiên tai với tác động kinh tế trầm trọng hơn.

Trong trường hợp rủi ro thấp, xu hướng mở rộng đầu tư liên quan AI trên thế giới và xuất khẩu cải thiện tại những quốc gia tham gia vào các chuỗi cung ứng AI có thể hỗ trợ tăng trưởng toàn cầu trong ngắn hạn. Trong dài hạn, năng suất tăng cao liên quan đến xu hướng chấp nhận và sử dụng AI sẽ thúc đẩy tăng trưởng toàn cầu, kể cả thông qua việc chấp nhận và sử dụng các giải pháp AI nhỏ tại EMDEs.