Thị trường tài chính năm 2025 và triển vọng năm 2026

Năm 2025 ghi nhận tăng trưởng GDP cao, thanh khoản dồi dào và sự phục hồi đồng thời của các phân khúc thị trường chủ chốt gồm chứng khoán, trái phiếu, tín dụng ngân hàng và bảo hiểm. Thị trường chứng khoán bứt phá về điểm số nhưng còn hạn chế về độ lan tỏa; thị trường trái phiếu dần ổn định trở lại; tín dụng tăng mạnh song tiềm ẩn áp lực thanh khoản và rủi ro bất động sản; bảo hiểm tiếp tục mở rộng trên nền tảng niềm tin và cải cách pháp lý. Bước sang năm 2026, triển vọng thị trường tài chính Việt Nam được đánh giá tích cực nhưng đi kèm độ bất định cao hơn, đòi hỏi cân bằng chặt chẽ giữa tăng trưởng và ổn định, nâng cao kỷ luật thị trường và quản trị rủi ro nhằm bảo đảm phát triển bền vững.

ThS. Lưu Ánh Nguyệt

Phó trưởng ban Phát triển thị trường tài chính, Viện Chiến lược và Chính sách kinh tế - tài chính, Bộ Tài chính

Email: [email protected]

Tóm tắt

Từ khóa: Thị trường tài chính, tài chính, triển vọng, chứng khoán, trái phiếu, tín dụng ngân hàng, bảo hiểm

Summary

The year 2025 witnessed strong GDP growth, abundant liquidity, and a simultaneous recovery across key financial market segments, including equities, bonds, bank credit, and insurance. The stock market experienced a notable surge in index performance, although market breadth remained limited. The bond market gradually regained stability, while bank credit expanded rapidly but was accompanied by potential liquidity pressures and real estate-related risks. The insurance sector continued to grow, supported by improved public confidence and ongoing legal and regulatory reforms. Entering 2026, the outlook for the financial market in Viet Nam is generally positive; however, it is also characterized by heightened uncertainty. This context requires a careful balance between growth and stability, along with strengthened market discipline and enhanced risk governance to ensure sustainable financial development.

Keywords: Financial market, finance, outlook, stock market, bond market, bank credit, insurance

DIỄN BIẾN THỊ TRƯỜNG TÀI CHÍNH NĂM 2025

Năm 2025 ghi nhận nền tảng vĩ mô thuận lợi cho thị trường tài chính khi GDP tăng 8,02% so với năm 2024, chỉ thấp hơn mức tăng của năm 2022 trong giai đoạn 2011 - 2025. Điều này phản ánh đà phục hồi và phát triển tích cực của nền kinh tế bất chấp bối cảnh quốc tế đầy biến động và những cú sốc ngoại sinh liên tiếp. Quy mô nền kinh tế ước khoảng 514 tỷ USD, tạo niềm tin cho nhà đầu tư và cầu vốn khu vực tư nhân. Điều hành chính sách tiền tệ (CSTT) được xác định là nhân tố quan trọng cho sự phục hồi và phát triển. CSTT được điều hành linh hoạt, chủ động phối hợp với chính sách tài khóa để kiểm soát lạm phát trong mục tiêu Quốc hội đề ra, ổn định thị trường tiền tệ, ngoại hối và duy trì thanh khoản dồi dào trên thị trường tài chính.

Trong bối cảnh này, thị trường tài chính đã đón nhận dòng vốn mạnh mẽ và sự phục hồi đa dạng. Cụ thể:

Thị trường chứng khoán bứt phá mạnh với chỉ số VN-Index chốt năm ở 1.784,49 điểm ngày 31/12/2025, tăng khoảng 40,87% so với cuối 2024, đồng thời lập mức đóng cửa cao nhất lịch sử. Điểm đáng chú ý của 2025 là thanh khoản tăng mạnh và cấu trúc thị trường có bước tiến về hạ tầng, trong đó có việc vận hành hệ thống KRX, FTSE Russell xác nhận Việt Nam đã đáp ứng đầy đủ các tiêu chí trong Khung phân loại thị trường cổ phiếu FTSE và việc nâng hạng thị trường sẽ có hiệu lực chính thức vào ngày 21/9/2026, cùng với đợt rà soát giữa kỳ dự kiến diễn ra vào tháng 3/2026. Tuy nhiên, mức tăng điểm cũng cho thấy, tính tập trung theo nhóm cổ phiếu vốn hóa lớn, hàm ý rủi ro về độ rộng thị trường và chất lượng tăng trưởng chỉ số. Theo thống kê FiinTrade, chỉ 19% cổ phiếu (79/422 mã) có mức tăng vượt trội hơn chỉ số, phản ánh sự lan tỏa hạn chế của dòng tiền và sự phụ thuộc của tăng trưởng chỉ số vào một số trụ cột vốn hóa, trong khi phần lớn cổ phiếu còn lại không theo kịp. Điều này cho thấy thị trường tăng chủ yếu nhờ tái định giá và dòng tiền tập trung vào nhóm dẫn dắt, thay vì tăng trưởng dựa trên nền tảng lợi nhuận, định giá đồng đều. Về dòng tiền, quy mô thị trường và thanh khoản được cải thiện đáng kể nhờ dòng tiền trong nước và đòn bẩy (margin), đủ sức hấp thụ với lực bán ròng lớn của nhà đầu tư nước ngoài với giá trị bán ròng kỷ lục hơn 5 tỷ USD trong năm. Đến giữa tháng 12/2025, toàn thị trường có hơn 11,7 triệu tài khoản, trong đó nhà đầu tư cá nhân trong nước chiếm chủ yếu. Đề án tái cấu trúc nhà đầu tư và phát triển ngành quỹ đến 2030 đã được phê duyệt nhằm cải thiện tính bền vững của cầu vốn.

Năm 2025, thị trường trái phiếu ghi nhận xu hướng phục hồi rõ rệt và sôi động trở lại, đặc biệt ở kênh trái phiếu doanh nghiệp (TPDN). Hoạt động phát hành tăng mạnh, phản ánh nhu cầu vốn lớn của khu vực tư nhân; đồng thời rủi ro thanh toán giảm khi tỷ lệ trái phiếu chậm trả giảm mạnh xuống khoảng 1,3% (so với đỉnh 12,2% năm 2023) và các trường hợp chậm trả mới chủ yếu tập trung ở nhóm bất động sản đã có vấn đề từ các năm trước. Bên cạnh đó, các tổ chức phát hành chậm trả đã hoàn trả khoảng 51 nghìn tỷ đồng nợ gốc cho trái chủ trong năm 2025, cho thấy tiến triển trong xử lý nghĩa vụ nợ và củng cố lại niềm tin thị trường. Với trái phiếu chính phủ (TPCP), lợi suất nhìn chung ổn định trong ngắn hạn; các phiên đấu thầu cho thấy khối lượng trúng thầu tập trung vào kỳ hạn chuẩn (như 10 năm) và lợi suất có giai đoạn đi ngang quanh mức tham chiếu. Việc mặt bằng lợi suất TPCP ổn định, đi ngang trong ngắn hạn tạo neo tham chiếu cho định giá tài sản thu nhập cố định, qua đó hỗ trợ định hình đường cong lãi suất cho khu vực doanh nghiệp, nhưng cũng đặt ra yêu cầu nâng chất lượng tín nhiệm, minh bạch thông tin và kỷ luật thị trường nếu muốn kéo dài kỳ hạn phát hành với chi phí hợp lý.

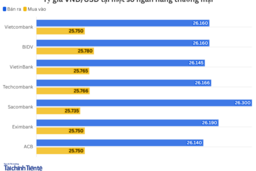

Năm 2025 ghi nhận sự tăng trưởng mạnh mẽ của thị trường tín dụng. Dư nợ tín dụng toàn hệ thống đạt khoảng 18,4 triệu tỷ đồng tính đến 24/12/2025, tương đương mức tăng gần 18% so với đầu năm, cao hơn đáng kể so với mục tiêu 16% của Ngân hàng Nhà nước và là mức tăng trưởng tín dụng lớn nhất trong nhiều năm gần đây. Hệ số dư nợ tín dụng/GDP ước tính khoảng 146%. Thanh khoản hệ thống chịu áp lực do tín dụng tăng nhanh hơn huy động vốn gần 4 điểm phần trăm, dẫn tới tỷ lệ cho vay trên huy động trên thị trường 1 tăng khoảng 110%, buộc ngân hàng cạnh tranh mạnh để thu hút tiền gửi. Điều hành CSTT linh hoạt đã hỗ trợ tăng trưởng kinh tế, tạo nhu cầu vốn cho sản xuất, đầu tư và tiêu dùng, qua đó thúc đẩy tín dụng phục hồi và bứt tốc. Nhóm ngân hàng thương mại lớn dẫn dắt xu hướng mở rộng tín dụng, đồng thời tăng cường quản trị rủi ro và dự phòng để duy trì chất lượng tài sản. Một số ngân hàng nhỏ cũng ghi nhận lợi nhuận trước thuế tăng mạnh, phản ánh hiệu ứng tích cực từ việc phục hồi thu nhập lãi và thu nhập ngoài lãi. Nợ xấu của hệ thống ngân hàng Việt Nam vẫn được kiểm soát trong ngưỡng an toàn, với tỷ lệ nợ xấu nội bảng được kiểm soát ở mức khoảng 1,69%, thấp hơn đáng kể so với ngưỡng cảnh báo 3% theo thông lệ giám sát an toàn. Hoạt động xử lý nợ vẫn diễn ra tích cực, tuy nhiên, tăng trưởng tín dụng mạnh mẽ đi kèm với áp lực lên huy động vốn, khiến một số ngân hàng phải nâng lãi suất huy động để giữ chân dòng tiền, làm thu hẹp biên lãi thuần (NIM) và tạo những thách thức về thanh khoản bền vững.

Nguy cơ tín dụng bất động sản tăng nhanh so với tổng tín dụng cũng được xem là điểm cần theo dõi, khi dư nợ lĩnh vực này chiếm tỷ trọng lớn và có thể tạo rủi ro nếu điều hướng dòng vốn không đúng trọng tâm. Theo báo cáo của Bộ Xây dựng, năm 2025 tín dụng bất động sản duy trì mức tăng đều theo các quý và ở hầu hết các loại hình bất động sản (nhà ở, văn phòng cho thuê, khu công nghiệp...). Tính đến quý IV/2025, dư nợ tín dụng kinh doanh bất động sản đạt khoảng 2 triệu tỷ đồng, tăng gần 28% so với đầu năm.

Thị trường bảo hiểm Việt Nam tiếp tục tăng trưởng toàn diện và đi vào chiều sâu hơn so với các năm trước. Tất cả các chỉ tiêu chính như tổng tài sản, vốn chủ sở hữu, doanh thu phí bảo hiểm, chi trả quyền lợi và đầu tư trở lại nền kinh tế đều ghi nhận mức tăng từ gần 4% đến trên 13% so với năm 2024. Tổng tài sản toàn Ngành ước đạt khoảng 1,11 triệu tỷ đồng, tổng doanh thu phí bảo hiểm ước hơn 237.000 tỷ đồng và chi trả quyền lợi bảo hiểm tăng 13,5% bất chấp tác động của gần 15 cơn bão trong năm. Thị trường có thêm 2 doanh nghiệp bảo hiểm nhân thọ được cấp phép và mở rộng hoạt động, tạo nên môi trường cạnh tranh năng động hơn. Bảo hiểm phi nhân thọ đóng vai trò trụ cột tăng trưởng, với doanh thu phí bảo hiểm gốc tăng trưởng hai con số và ghi nhận độ bao phủ rộng hơn, phản ánh nhu cầu bảo hiểm tài sản, xe cơ giới và rủi ro kinh tế - xã hội gia tăng. Niềm tin của người dân đối với bảo hiểm được củng cố nhờ tốc độ chi trả quyền lợi bảo hiểm tăng mạnh trong điều kiện thiên tai phức tạp, qua đó giúp thị trường mở rộng trên nền tảng niềm tin. Cơ quan quản lý tích cực hoàn thiện khung pháp lý, như việc Quốc hội thông qua Luật Kinh doanh Bảo hiểm sửa đổi có hiệu lực năm 2026, giảm điều kiện kinh doanh và đơn giản hóa thủ tục, kỳ vọng tháo gỡ các "nút thắt" về thủ tục hành chính cho doanh nghiệp bảo hiểm.

TRIỂN VỌNG THỊ TRƯỜNG TÀI CHÍNH NĂM 2026

Bước sang 2026, triển vọng thị trường tài chính Việt Nam được đánh giá vẫn tích cực nhưng độ bất định tăng do: (i) Rủi ro thương mại và điều kiện tài chính toàn cầu; (ii) rủi ro chu kỳ tài sản (đặc biệt bất động sản); (iii) nhu cầu củng cố nền tảng kỷ luật thị trường vốn. IMF trong các đánh giá 2025 nhấn mạnh rủi ro suy giảm tăng trưởng và khả năng điều kiện tài chính thắt chặt ảnh hưởng tới đầu tư-xuất khẩu, đồng thời, cảnh báo nguy cơ căng thẳng tài chính quay lại nếu điều kiện tín dụng kém thuận lợi.

Bước sang năm 2026, triển vọng thị trường ngân hàng, tín dụng được đánh giá là hội tụ cả cơ hội và thách thức. Trên cơ sở nền kinh tế vĩ mô ổn định và tăng trưởng kinh tế được kỳ vọng tiếp tục, tín dụng vẫn có thể duy trì đà mở rộng, đặc biệt ở các phân khúc sản xuất - kinh doanh, cho vay cá nhân và doanh nghiệp nhỏ và vừa. Mặt bằng lãi suất có thể biến động theo hướng tăng nhẹ, phản ánh sự cân bằng giữa mục tiêu kiểm soát lạm phát và đáp ứng nhu cầu vốn cho tăng trưởng. Ngân hàng Nhà nước đã công bố yêu cầu kiểm soát chặt tín dụng lĩnh vực bất động sản trong năm 2026 nhằm hạn chế rủi ro tập trung và đảm bảo chất lượng tín dụng, điều này sẽ định hình cấu trúc tăng trưởng tín dụng trong năm tới. Bài toán thanh khoản và vốn dài hạn sẽ tiếp tục là thách thức trung tâm, đòi hỏi các tổ chức tín dụng nâng cao hiệu quả huy động vốn và quản trị rủi ro danh mục, đồng thời mở rộng sản phẩm dịch vụ tài chính số để tạo dòng thu ngoài lãi bền vững. Bên cạnh đó, áp lực nợ xấu tiềm ẩn vẫn hiện hữu trong trung hạn, xuất phát từ tăng trưởng tín dụng cao kéo dài, chênh lệch kỳ hạn giữa huy động và cho vay, cũng như khả năng phục hồi không đồng đều của doanh nghiệp và thị trường bất động sản. Trong bối cảnh tín dụng tiếp tục mở rộng để hỗ trợ tăng trưởng kinh tế, nguy cơ phát sinh nợ xấu mới có thể gia tăng nếu điều kiện kinh doanh xấu đi hoặc CSTT phải điều chỉnh theo hướng thắt chặt hơn. Điều này đặt ra yêu cầu chuyển trọng tâm từ xử lý nợ xấu quá khứ sang kiểm soát phát sinh nợ xấu mới, nâng cao chất lượng thẩm định tín dụng, tăng cường trích lập dự phòng và giám sát rủi ro theo hướng chủ động, qua đó bảo đảm an toàn hệ thống ngân hàng và ổn định tài chính trong giai đoạn 2026-2027.

Trên thị trường cổ phiếu, dòng tiền trên thị trường được dự báo sẽ lan tỏa hơn sang nhóm có tăng trưởng lợi nhuận thực chất, khi nhà đầu tư trở nên nhạy cảm hơn với định giá của các cổ phiếu dẫn dắt. Tuy nhiên, triển vọng này đi kèm với một số rủi ro mang tính hệ thống cần được theo dõi chặt chẽ. Bên cạnh đó, các yếu tố vĩ mô như xu hướng lãi suất, tỷ giá và điều chỉnh CSTT có thể tiếp tục chi phối mạnh mẽ định giá tài sản và khẩu vị rủi ro của nhà đầu tư, qua đó ảnh hưởng đến tính ổn định và chất lượng tăng trưởng của thị trường chứng khoán trong trung hạn. Trên phương diện chính sách, các nỗ lực nâng chất nhà đầu tư và phát triển ngành quỹ sẽ là yếu tố hỗ trợ cấu trúc dài hạn. Trong ngắn hạn, thị trường nhiều khả năng vận động theo hướng phân hóa mạnh hơn, ưu tiên các doanh nghiệp có nền tảng lợi nhuận, quản trị và minh bạch cao.

Thị trường trái phiếu doanh nghiệp được dự báo tiếp tục sôi động, chủ yếu nhờ nhu cầu vốn lớn của khu vực tư nhân và niềm tin nhà đầu tư được cải thiện sau giai đoạn tái cấu trúc thị trường. Tuy nhiên, triển vọng 2026 sẽ đi kèm 2 lực kéo trái chiều từ nguồn cung có thể tăng do doanh nghiệp cần vốn trung, dài hạn và áp lực đáo hạn có thể lớn hơn ở một số nhóm (đặc biệt bất động sản), khiến thị trường phân hóa mạnh theo chất lượng tín dụng và tài sản bảo đảm. Triển vọng thị trường tích cực nếu duy trì đà phục hồi phát hành, cải thiện niềm tin nhà đầu tư, và quản trị tốt rủi ro đáo hạn/tái cấu trúc, đặc biệt ở nhóm bất động sản và các tổ chức trung gian. Với trái phiếu chính phủ, mặt bằng lãi suất được kỳ vọng tiếp tục ổn định trong ngắn hạn, hỗ trợ điều kiện tài trợ chung, song biến động lãi suất - thanh khoản hệ thống vẫn là biến số cần theo dõi vì có thể tác động trực tiếp tới chi phí vốn và khẩu vị rủi ro của nhà đầu tư trái phiếu.

Năm 2026 được đánh giá là bước ngoặt tăng trưởng mới của thị trường bảo hiểm Việt Nam. Với cơ sở vĩ mô thuận lợi khi kinh tế đặt mục tiêu tăng trưởng hai con số giai đoạn 2026-2030, hàng loạt công trình đầu tư trọng điểm sẽ tạo ra nhu cầu bảo hiểm cho tài sản và rủi ro lớn, mở thêm cơ hội cho các doanh nghiệp bảo hiểm phi nhân thọ tiếp cận doanh thu mới. Thị trường bảo hiểm được dự báo tiếp tục mở rộng, nhất là trong bối cảnh tỷ lệ tham gia bảo hiểm hiện còn thấp so với các nước phát triển, cho thấy tiềm năng tăng trưởng dài hạn. Với việc hoàn thiện pháp luật, thúc đẩy chuyển đổi số và chuẩn hóa dữ liệu giám sát thị trường, ngành bảo hiểm có cơ sở để phát triển bền vững và hiệu quả hơn.

Tài liệu tham khảo:

1. Báo Đấu thầu (2025). Thấy gì từ xu thế nợ xấu của các ngân hàng. https://baodauthau.vn/thay-gi-tu-xu-the-no-xau-cua-cac-ngan-hang-post192791.html

2. Tạp chí Ngân hàng (2025). Kinh tế Việt Nam 2025: Thành tựu bứt phá trên nền tảng điều hành CSTT linh hoạt, nhạy bén. https://tapchinganhang.gov.vn/kinh-te-viet-nam-2025-thanh-tuu-but-pha-tren-nen-tang-dieu-hanh-chinh-sach-tien-te-linh-hoat-nhay-ben-16891.html

3. Tin nhanh Chứng khoán (2025). Những điểm nhấn bảo hiểm 2025.

https://www.tinnhanhchungkhoan.vn/nhung-diem-nhan-bao-hiem-2025-post383132.html

4. VnEconomy (2025). Toàn cảnh thị trường chứng khoán 2025: Nhóm Vingroup góp 264 điểm, nhiều thỏa thuận quy mô lớn. https://vneconomy.vn/toan-canh-thi-truong-chung-khoan-2025-nhom-vingroup-gop-264-diem-nhieu-thoa-thuan-quy-mo-lon.htm

(Bài đăng Tạp chí Kinh tế - Tài chính kỳ 1 tháng 2/2026)