Nguồn: IMF tháng 07/2026

(1) Tăng/giảm so với dự báo tháng 04/2026;

(2) Bao gồm: Pháp, Đức, Ireland, Italy, Hà Lan, Tây Ban Nha (chiếm 85% GDP khu vực);

(3) Không tính các nước G7 và khu vực euro;

(4) Bao gồm: Indonesia, Malaysia, Philippines, Singapore, Thái Lan;

(5) Tăng trưởng xuất nhập khẩu trung bình (hàng hóa và dịch vụ);

(6) Giá trung bình dầu thô Brent, Dubai Fateh, WTI;

(7) Không tính Venezuela.

Hoạt động kinh tế và triển vọng đang được định hình bởi hai động lực chủ chốt, với chiều hướng trái ngược và tác động bất cân xứng giữa các quốc gia.

Thứ nhất, cú sốc cung ứng tiêu cực bắt nguồn từ chiến sự tại Trung Đông.

Thứ hai, cú sốc tích cực về công nghệ đang diễn ra thể hiện qua động lực tăng tốc chu kỳ công nghệ toàn cầu, với đóng góp chủ yếu bắt nguồn từ các tiến bộ về AI.

Nhờ tiến bộ công nghệ, kinh tế toàn cầu đã đối phó vững vàng hơn nhiều so với lo sợ. Trong khi đó, sự vận động và ảnh hưởng từ các kênh truyền dẫn cơ bản - giá cả hàng hóa, kỳ vọng lạm phát, điều kiện tài chính - vẫn tương đối hạn chế. Tuy nhiên, xu hướng truyền dẫn này vẫn ở giai đoạn ban đầu, động thái xả hàng tồn kho đã giảm bớt khó khăn tạm thời bắt nguồn từ tình trạng thiếu hụt năng lượng, trong khi các chỉ số hướng tới tương lai như áp lực của các chuỗi cung ứng và chỉ số của nhà quản lý mua hàng ngành sản xuất có dấu hiệu giảm nhẹ, và một số quốc gia gặp nhiều khó khăn hơn so với những quốc gia khác.

Dự báo được đưa ra dựa trên nhận định eo biển Hormuz sẽ mở cửa trở lại vào giữa tháng 7/2026; đến tháng 3/2027, tình hình sẽ trở lại trạng thái trước chiến sự.

Về cơ bản, thế giới sẽ tránh được tình trạng thiếu hụt năng lượng trầm trọng thông qua việc sử dụng hàng tồn kho, mặc dù tình trạng thiếu hụt gia tăng tại một số EMDEs không có sẵn nguồn dự trữ và vấp phải làn sóng cạnh tranh quyết liệt để giành các lô hàng từ những đối tác mạnh hơn. Dự báo giá cả hàng hóa dựa trên kết quả định giá thị trường kể từ ngày 10/6, phù hợp với nhận định về dòng thời gian liên quan đến chiến sự. Giá năng lượng được dự báo sẽ đứng ở mức cao hơn so với trước chiến tranh: dầu thô giao ngay với mức giá trung bình 89 USD/thùng, tăng 9% so với dự báo tháng 4/2026; giá phân bón được dự báo tăng 26%. Giá thực phẩm được dự báo sẽ tăng 8%, nguyên nhân là do giá năng lượng, phân bón và chi phí vận chuyển tăng cao, mặc dù có sự khác biệt giữa các quốc gia.

Do áp lực tăng lạm phát và hoạt động kinh tế trầm lắng, dư địa chính sách tiền tệ thu hẹp. Lãi suất chính sách tại Mỹ và khu vực Euro nhìn chung vẫn ổn định theo các giá trị thực dựa trên kỳ vọng, trong khi chuyển dần sang trạng thái trung bình tại Nhật Bản. Tại AEs, chính sách tài khóa về cơ bản vẫn trung lập trong năm 2026, sau đó sẽ thắt chặt. Tại EMDEs, chính sách tài khóa được dự báo sẽ thắt chặt theo lộ trình từng bước. Bất định chính sách và địa chính trị được dự báo vẫn tăng cao cho tới năm 2027, chu kỳ công nghệ toàn cầu do AI dẫn dắt sẽ giảm tốc, và không có các yếu tố thúc đẩy năng suất từ bên ngoài.

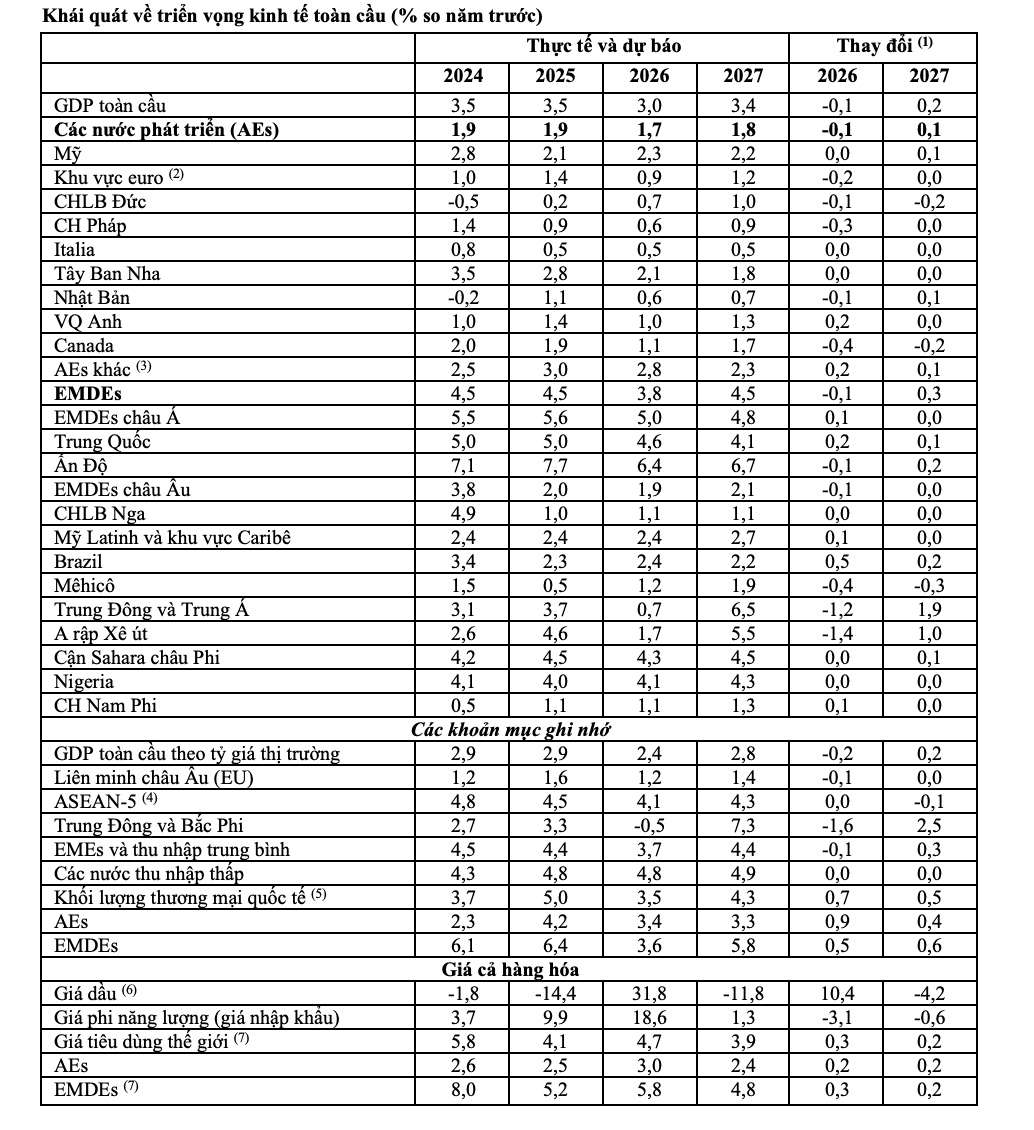

Với những nhận định trên đây, GDP toàn cầu năm 2026 được dự báo sẽ giảm tốc xuống mức tăng 3,0%, trước khi phục hồi lên mức tăng 3,4% vào năm 2027. Về tổng thể, dự báo này hầu như không thay đổi so với báo cáo tháng 4/2026. Trong đó, IMF điều chỉnh nâng dự báo đối với một số quốc gia xuất khẩu dầu và những quốc gia tích cực tham gia chuỗi giá trị công nghệ toàn cầu, mặc dù phụ thuộc vào nhu cầu năng lượng vận chuyển qua eo biển Hormuz; hạ dự báo tăng trưởng đối với các nước nhập khẩu hàng hóa vốn không hưởng lợi từ các hoạt động do AI dẫn dắt. Thương mại toàn cầu giảm tốc từ kết quả tăng 5,0% trong năm 2025 xuống mức tăng 3,5% trong năm 2025, sau đó phục hồi lên mức tăng 4,3% vào năm 2027.

Tại AEs, GDP được dự báo tăng 1,7% trong năm 2026 và tăng 1,8% trong năm 2027, nhưng thu nhập không đồng đều. Các nước xuất khẩu năng lượng gặp thuận lợi nhờ tác động thương mại, trong khi các nước nhập khẩu năng lượng vấp phải khó khăn do giá năng lượng tăng cao nếu thiếu vắng sự hỗ trợ của các hoạt động liên quan đến công nghệ.

Là quốc gia xuất khẩu năng lượng và ít chịu tác động của cuộc chiến tại Trung Đông, GDP tại Mỹ được dự báo tăng 2,3% trong năm 2026 và 2,2% trong năm 2027, không thay đổi so với báo cáo tháng 4/2026. Chính sách tài khóa hỗ trợ các hoạt động kinh tế, trong khi điều kiện tài chính thuận lợi, các doanh nghiệp liên quan đến công nghệ tiếp tục tăng đầu tư và củng cố năng suất.

Tại khu vực Euro, GDP được dự báo tăng 0,9% trong năm 2026 và tăng 1,2% trong năm 2027. Trong đó, GDP năm 2026 giảm 0,2% so với báo cáo tháng 4/2026, do tác động tiêu cực trong quý I/2026 và giá năng lượng tăng cao, niềm tin của người tiêu dùng sụt giảm. Tại Anh, GDP được dự báo giảm xuống mức tăng 1,0% trong năm 2026, sau đó phục hồi lên mức tăng 1,3% vào năm 2027 khi cú sốc năng lượng lùi dần. Tại Nhật Bản, GDP năm 2026 được dự báo giảm xuống mức tăng 0,6%, trong đó các giải pháp tài khóa bù đắp một phần tác động tiêu cực của xu hướng tăng giá năng lượng, sau đó nhích nhẹ lên mức tăng 0,7% vào năm 2027. Tại Hàn Quốc, GDP được dự báo tăng 2,6% trong năm 2026 và tăng 2,5% trong năm 2027, nhờ nhu cầu bên ngoài về các sản phẩm bán dẫn tăng cao, lấn át tác động tiêu cực của chiến sự Trung Đông. Tại Canada, GDP được dự báo giảm xuống mức tăng 1,1% trong năm 2026 và tăng 1,7% trong năm 2027, do dân số tăng chậm, đầu tư yếu ớt, thương mại bất định, trong khi thu nhập thương mại và tiêu dùng bền vững chỉ bù đắp phần nào.

Tại EMDEs, GDP được dự báo giảm tốc xuống mức tăng 3,8% trong năm 2026, trước khi tăng trở lại 4,5% vào năm 2027 với những điều chỉnh khác nhau, phản ánh sự khác biệt về mức độ phụ thuộc vào hàng hóa cơ bản, rủi ro địa chính trị, nguồn kiều hối chuyển về và doanh thu du lịch, mức độ nhạy cảm với điều kiện tài chính, và vị thế trong chuỗi giá trị công nghệ toàn cầu. Kinh tế Trung Quốc năm 2026 được dự báo sẽ giảm tốc xuống mức tăng 4,6%, do giá dầu tăng cao, bất định triền miên và các trở ngại về cơ cấu sẽ kìm hãm các hoạt động kinh tế. Ấn Độ tiếp tục nằm trong nhóm quốc gia có tăng trưởng cao nhất, với mức tăng GDP 6,5% trong năm 2026, nhờ động lực vững chắc từ tiêu dùng tư nhân và hoạt động dịch vụ. Kinh tế Malaysia năm 2026 được dự báo sẽ tăng 4,7%, nhờ lợi ích thu được từ hoạt động của trung tâm dữ liệu và xu hướng gia tăng của chu kỳ công nghệ toàn cầu. Kinh tế Thái Lan năm 2026 được điều chỉnh tăng 0,4% lên mức tăng 1,9%, phản ánh tác động của các giải pháp tài khóa khẩn cấp và sự hỗ trợ tiếp theo từ xuất khẩu và đầu tư công nghệ liên quan. Kinh tế Việt Nam năm 2026 cũng được điều chỉnh tăng 0,4% lên mức tăng 7,5%, nhờ xuất khẩu công nghệ tăng cao hơn kỳ vọng đã góp phần bổ sung nhu cầu chi tiêu trong nước. Trái lại, kinh tế các quốc đảo tiếp tục thu hẹp do chi phí năng lượng tăng cao, nguồn kiều hối và hoạt động du lịch trầm lắng.

Trên toàn cầu, xu hướng giảm phát được dự báo sẽ tạm dừng. Trong đó, lạm phát cơ bản được dự báo tăng từ 4,1% trong năm 2025 lên 4,7% trong năm 2026, trước khi giảm trở lại xuống 3,9% vào năm 2027. Động lực lạm phát được kỳ vọng sẽ khác nhau giữa các quốc gia, phản ánh những khác biệt về tỷ giá, lạm phát giá dịch vụ triền miên, điều kiện trên thị trường lao động, các yếu tố đặc thù quốc gia ngày càng đóng vai trò quan trọng. Lạm phát lõi được kỳ vọng sẽ chỉ giảm dần về mục tiêu đề ra tại một vài quốc gia hàng đầu: đến năm 2027 tại Anh, cuối năm 2027 tại Mỹ và Nhật Bản, năm 2028 tại khu vực Euro, riêng lạm phát tại Trung Quốc sẽ tăng từ mức thấp hiện nay.

Rủi ro đối với triển vọng kinh tế cân bằng hơn so với báo cáo hồi tháng 4/2026, nhưng xu hướng giảm tốc kinh tế vẫn chi phối. Xung đột Trung Đông có nguy cơ tiếp tục kéo dài, kéo theo xu hướng biến động giá cả, tiếp tục đe dọa các chuỗi cung ứng, giá cả leo thang, chất gánh nặng lên điều kiện tài chính. Khả năng điều chỉnh các kỳ vọng phát triển công nghệ bổ sung thêm nguy cơ giảm tốc kinh tế, trong đó các gói đệm chính sách yếu ớt có thể phóng đại những rủi ro này.