Cuộc xung đột này đã phá hủy nhiều cơ sở hạ tầng sản xuất dầu, khí đốt quan trọng, ảnh hưởng nghiêm trọng đến đời sống của người dân và hoạt động sản xuất kinh doanh tại nhiều quốc gia tại vùng Vịnh, đe dọa an ninh lương thực trên toàn cầu, giá dầu và giá khí tự nhiên hóa lỏng tăng mạnh, hoạt động dịch vụ vận tải, du lịch đình trệ, giá cả nhiều mặt hàng sản xuất đã có xu hướng tăng,… và áp lực lạm phát đã thật sự hiện hữu, thị trường tài chính biến động mạnh,…

Các hoạt động sản xuất trên toàn cầu tiếp tục được mở rộng nhưng tốc độ đã chậm lại trước những ảnh hưởng từ tình hình xung đột tại Trung Đông

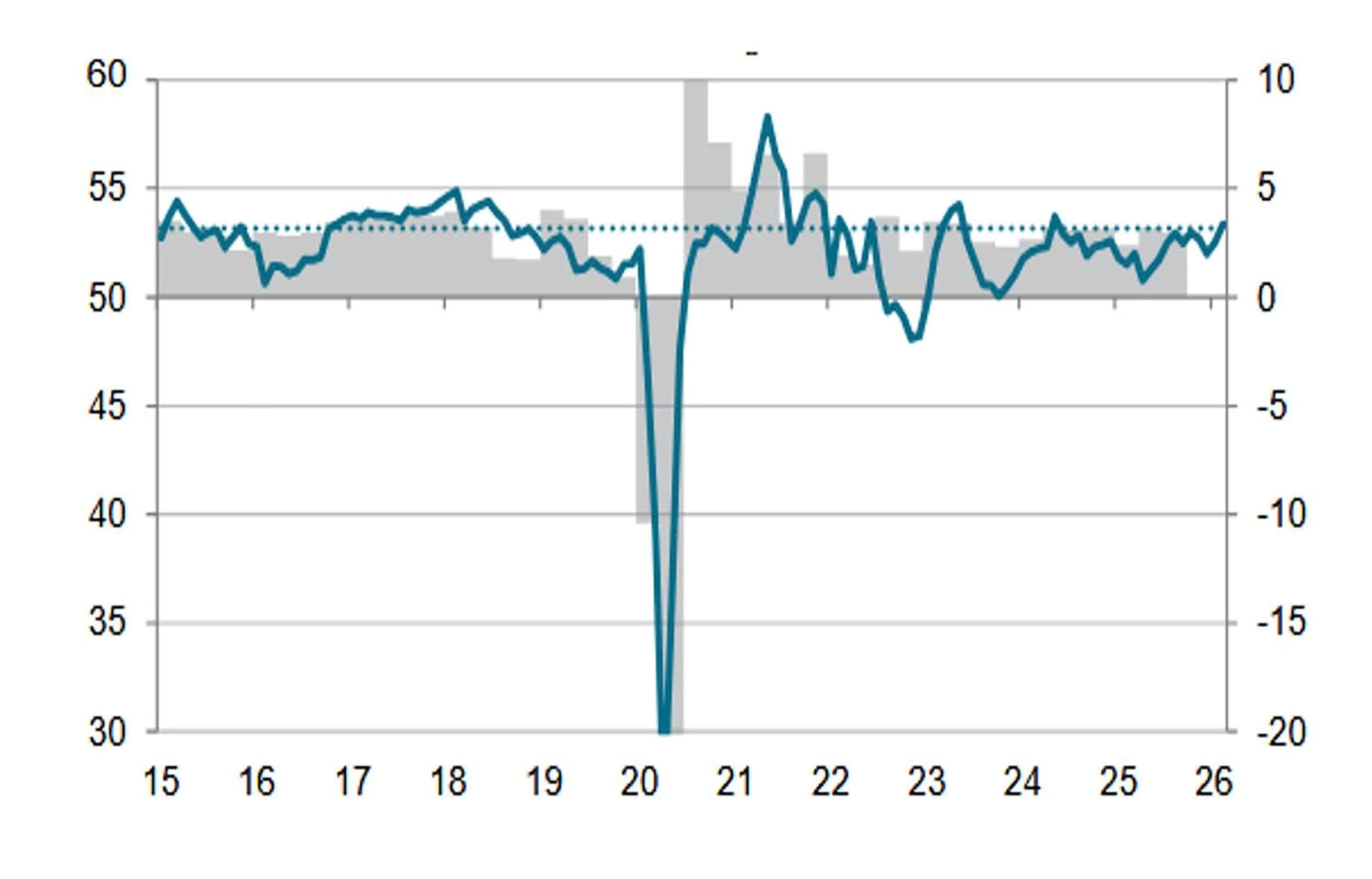

Trong quý I/2026, nền kinh tế toàn cầu gần như đã giữ được nhịp tăng trưởng khá tích cực trước khi xung đột xảy ra tại khu vực Trung Đông. Dữ liệu J.P Morgan cho thấy chỉ số PMI sản lượng tổng hợp toàn cầu duy trì ngưỡng mở rộng trong 2 tháng liên tiếp, ở mức 53,3 trong tháng 2/2026 – lần đầu tiên cao hơn mức trung bình 53,2 kể từ tháng 5/2024. Diễn biến tích cực của chỉ số tổng thể được hỗ trợ cả từ khu vực dịch vụ và sản xuất, ghi nhận sự tăng tốc của các hoạt động sản xuất kinh doanh mới và niềm tin kinh doanh của khu vực doanh nghiệp. Theo đó, các tín hiệu mở rộng đã xuất hiện tại hầu hết các nền kinh tế, chứng kiến tốc độ mạnh nhất tại khu vực châu Á như Ấn Độ, Trung Quốc, Nhật Bản, Đài Loan (Trung Quốc), Philippines, Indonesia,… và một số nền kinh tế lớn tại khu vực châu Âu như Anh, Đức, Ireland trong khi đó đà mở rộng lại có phần yếu hơn tại khu vực Bắc Mỹ, sản lượng đã tăng trưởng ở mức thấp hoặc thậm chí đã giảm ở một số nền kinh tế như Mỹ, Canada, Mexico….

Tuy nhiên, diễn biến xung đột leo thang tại các quốc gia vùng Vịnh vào cuối tháng 2/2026 đã ảnh hưởng ngay tới diễn biến kinh tế thế giới, dữ liệu sơ bộ tại nhiều nền kinh tế trong tháng 3/2026 cho thấy chỉ số PMI trong cả lĩnh vực sản xuất và dịch vụ đã có xu hướng giảm so với tháng trước, chênh lệch chỉ số PMI trong lĩnh vực dịch vụ và sản xuất đã có xu hướng thu hẹp. Hoạt động dịch vụ thương mại vận tải, du lịch, tiêu dùng đã chậm lại, hoạt động kinh doanh mới sụt giảm,…

Diễn biến chỉ số PMI sản lượng toàn cầu

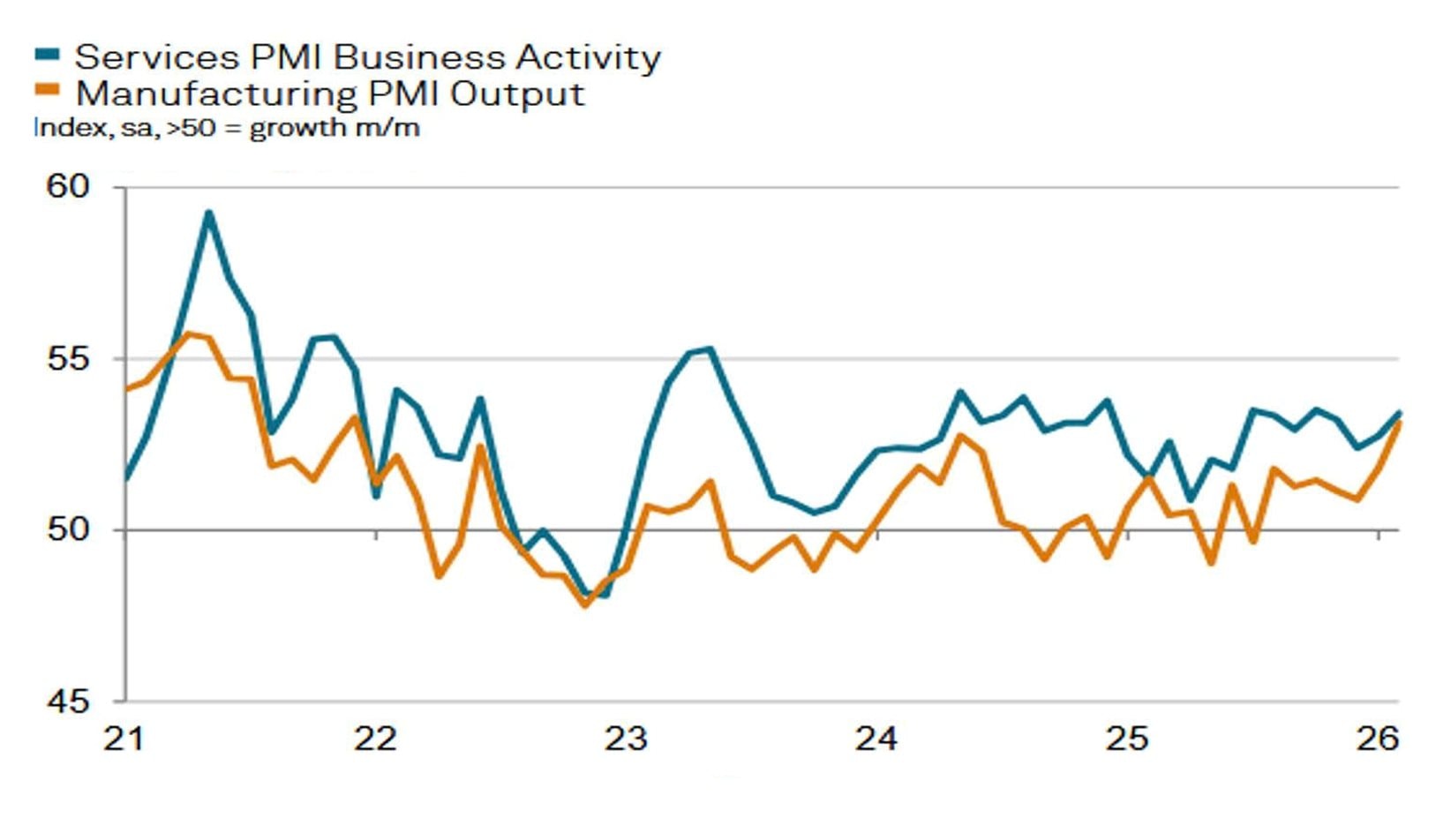

Diễn biến chỉ số PMI sản lượng trong lĩnh vực sản xuất và dịch vụ toàn cầu

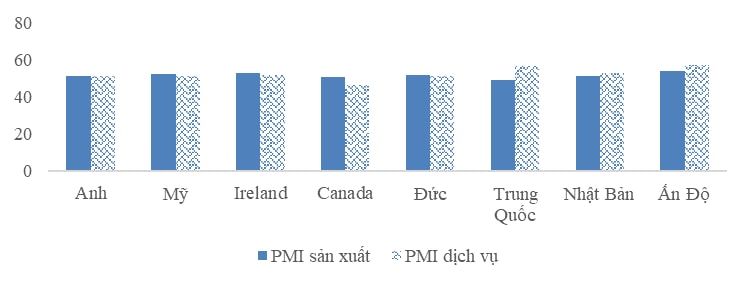

Diễn biến chỉ số PMI sản xuất, dịch vụ của một số nền kinh tế

Nguồn: trading economics

Thương mại toàn cầu đã suy giảm trong bối cảnh bất ổn chính sách dai dẳng và địa chính trị leo thang

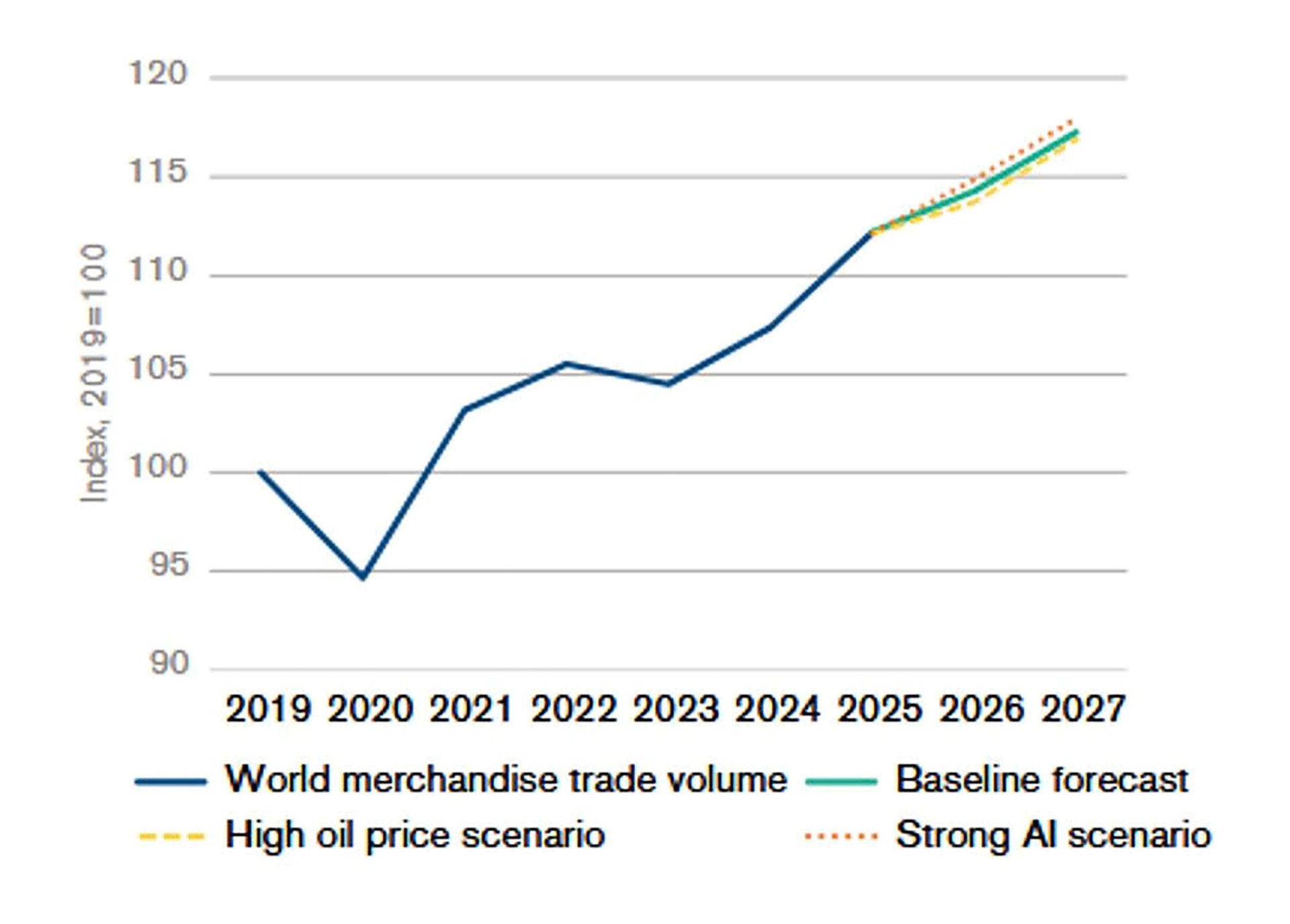

Hoạt động thương mại trên toàn cầu trong 3 tháng vừa qua đã chậm lại đáng kể, sát với xu hướng dự báo mà Cơ quan thương mại và phát triển toàn cầu đưa ra hồi đầu năm, xu hướng suy giảm hoặc tăng trưởng chậm lại trong cả hoạt động xuất khẩu và nhập khẩu đã xuất hiện tại nhiều nền kinh tế, nhất là khi xung đột tại Trung Đông leo thang, tuyến đường lưu thông hàng hải tại eo biển Hormuz bị phong tỏa. Thương mại toàn cầu trong những tháng vừa qua không còn giữ được động lực từ hoạt động mua hàng trước để tránh tác động thuế quan, thay vào đó đã phải đối mặt với những rủi ro nghiêm trọng từ sự bất ổn trong chuỗi cung ứng hàng hóa toàn cầu, ảnh hưởng trực tiếp đến các mặt hàng năng lượng, lương thực, hóa chất, nguyên vật liệu sản xuất,…; cản trở hoạt động thương mại đến các nước tại vùng Vịnh – thị trường tiềm năng đối với khu vực châu Á; hạn chế nhu cầu trên diện rộng khi giá cả tăng vọt,… Trong bối cảnh đó, hoạt động thương mại của nhiều nền kinh tế đã có thay đổi, tốc độ đã có xu hướng chậm lại rõ rệt. Tình trạng tắc nghẽn trong chuỗi cung ứng tại Trung Đông đã ảnh hưởng mạnh đến hoạt động xuất, nhập khẩu trên toàn cầu nhất là đối với các quốc gia có hoạt động thương mại phụ thuộc và tuyến vận tải biển Hormuz. Bên cạnh xu hướng sụt giảm của thương mại hàng hóa, thương mại dịch vụ cũng bị ảnh hưởng nghiêm trọng, nhất là trong lĩnh vực vận tải, logistic, du lịch,… Theo dự báo mới nhất của WTO, tăng trưởng thương mại toàn cần năm 2026 sẽ thấp hơn đáng kể so với năm 2025 (4,7%) dự kiến sơ bộ ở mức 2,7% và phụ thuộc rất nhiều vào kịch bản xung đột Trung Đông sẽ kéo dài bao lâu.

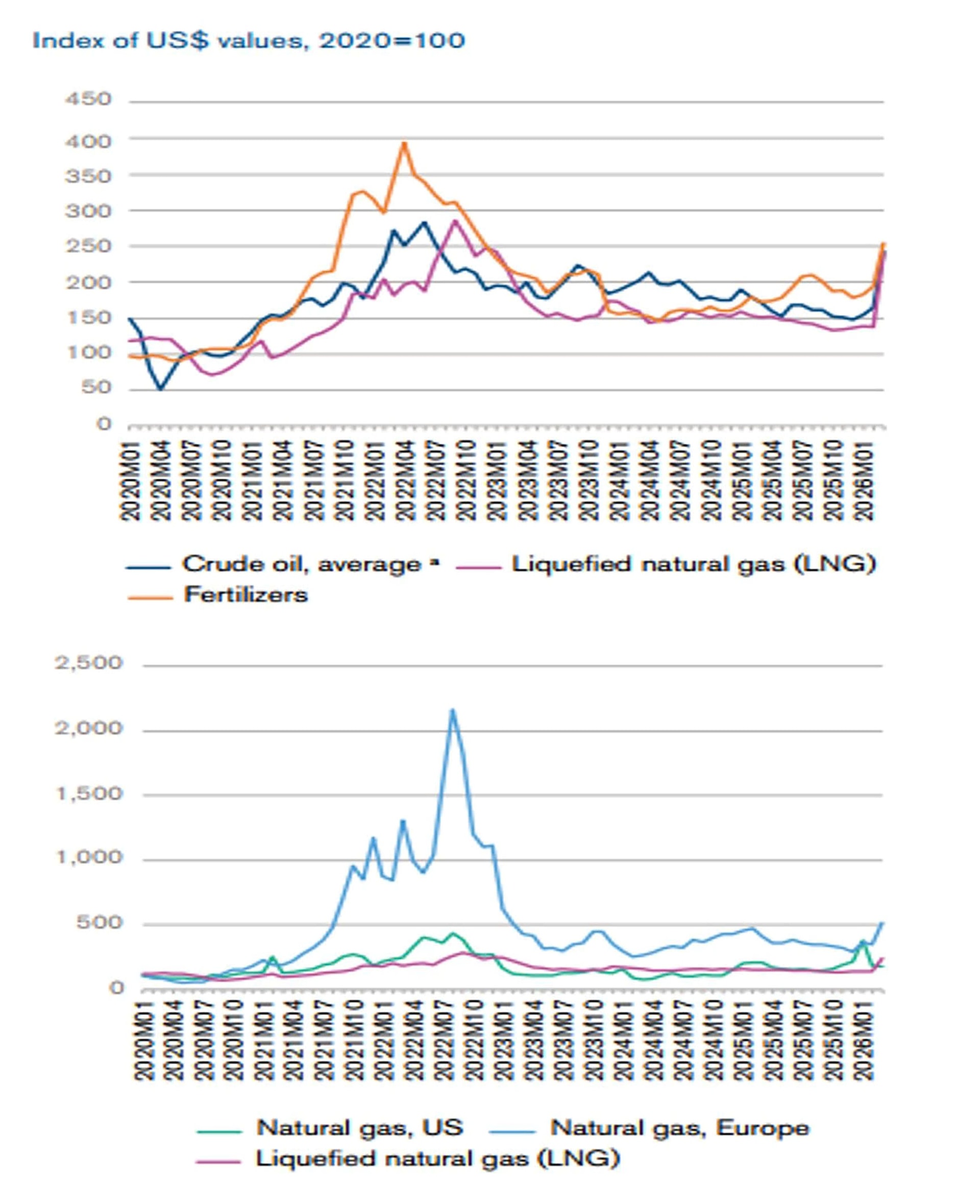

Khối lượng thương mại hàng hóa toàn cầu

Nguồn: Báo cáo của World Bank

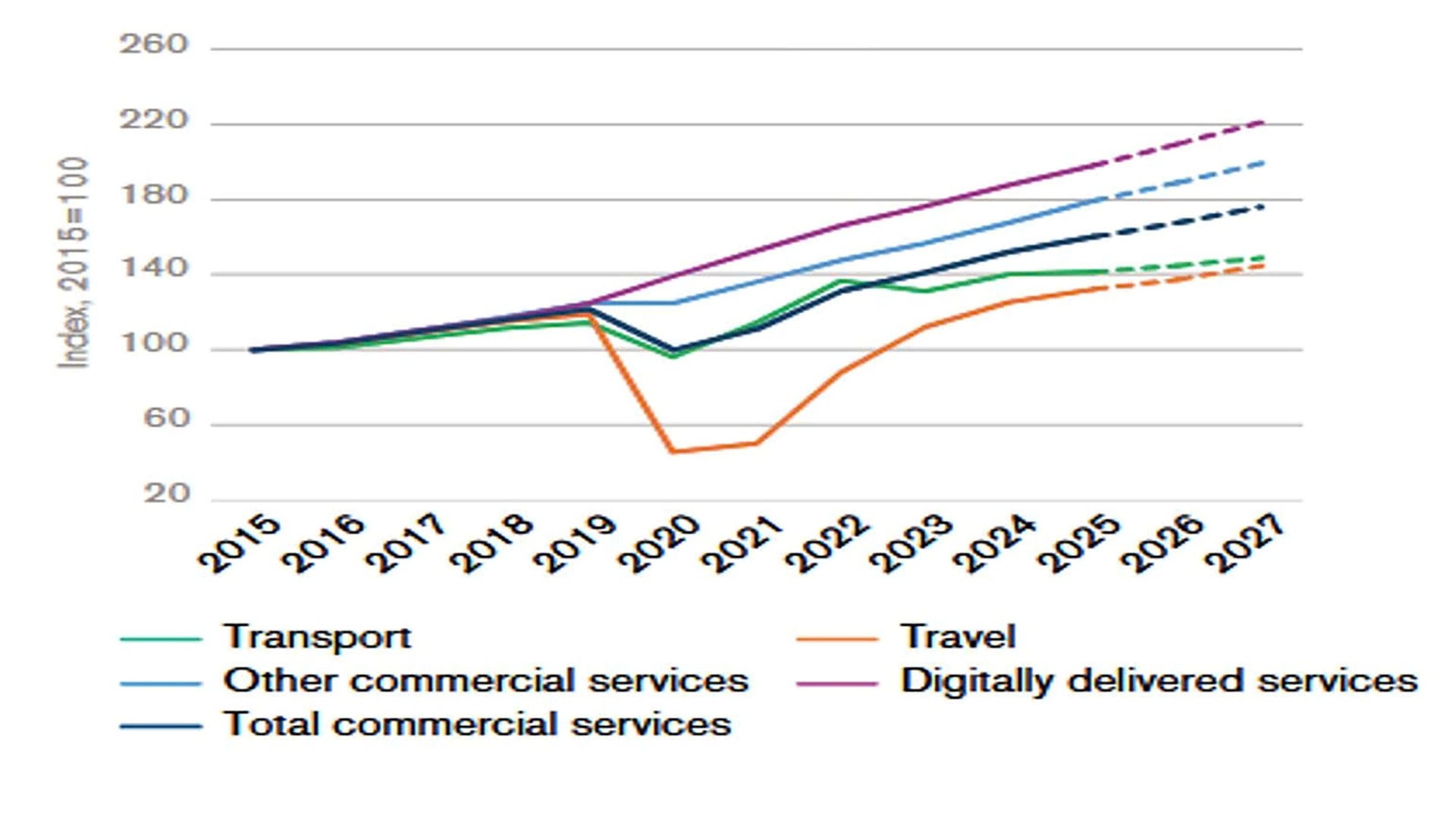

Khối lượng thương mại dịch vụ theo lĩnh vực

Nguồn: Báo cáo của World Bank

Giá cả hàng hóa toàn cầu và áp lực lạm phát đã gia tăng so với cuối năm ngoái

Chỉ số giá cả hàng hóa toàn cầu theo Báo cáo mới nhất của WB đã gia tăng so với cuối năm 2025, diễn biến tăng đã xuất hiện trong cả nhóm hàng năng lượng và phi năng lượng. Trong đó, đáng chú ý nhất là mức tăng của giá dầu, phân bón, kim loại sản xuất, nhất là khi xung đột xảy ra ở Trung Đông. Giá dầu thô giao dịch trên thị trường toàn cầu (dầu Brent, dầu WTI) đã tăng hơn 60% so với đầu năm và tăng hơn 40% trong tháng 3/2026. Giá dầu đã có lúc giao dịch chạm ngưỡng 115 USD/thùng – vượt xa các kịch bản dự báo được đưa ra vào thời điểm đầu tháng 3/2026. Bên cạnh đó, giá khí hóa lỏng tự nhiên giao dịch trên toàn cầu cũng tăng mạnh, nhất là tại khu vực châu Á, giá LNG giao dịch hợp đồng tương lai đã tăng gấp đôi so với đầu năm, giao dịch hơn 20 USD/MMBtu. Bên cạnh sự gia tăng mạnh mẽ của giá nhóm hàng năng lượng, chiến sự tại Trung Đông đã cản trở việc vận tải và xuất khẩu các hàng hóa quan trọng khác như phân bón, nguyên liệu sản xuất,… dẫn đến giá của các mặt hàng này cũng có xu hướng tăng, đồng thời cũng làm tăng giá các nhóm hàng phụ thuộc vào các mặt hàng này, nhất là các nhóm hàng trong lĩnh vực nông nghiệp.

Xu hướng tăng của giá cả hàng hóa thế giới, nhất là giá năng lượng đã tác động làm gia tăng áp lực lạm phát trên toàn cầu. Dữ liệu khảo sát của S&P cho thấy giá cả đầu vào và giá cả đầu ra trong lĩnh vực sản xuất và dịch vụ đã liên tục tăng kể từ đầu năm, và đã tăng lên ở mức cao trong những năm gần đây. Số liệu cập nhật mới nhất cho thấy lạm phát tại nhiều nền kinh tế đã có tín hiệu tăng rõ rệt, lạm phát có xu hướng tăng nhanh hơn ở các nền kinh tế phát triển so với các nền kinh tế mới nổi. Diễn biến bám sát hoặc đạt được mục tiêu đề ra tại các nền kinh tế lớn như Mỹ và các nước tại khu vực châu Âu là rất thách thức. Theo dự báo mới nhất của OECD, lạm phát dự báo cho năm 2026 của các nước thuộc nhóm G20 đã được điều chỉnh tăng 1,2 điểm phần trăm so với dự báo đưa ra hồi tháng 12/2025, ở mức 4%.

Diễn biến giá cả hàng hóa toàn cầu

Nguồn: Báo cáo WTO tháng 3/2026

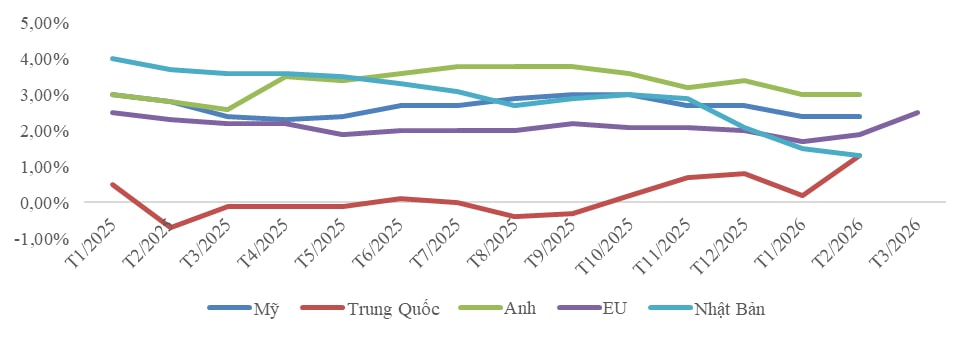

Diễn biến lạm phát tại một số nền kinh tế trong quý I/2026

Nguồn: Trading economics

Triển vọng kinh tế toàn cầu trong năm 2026

Trong bối cảnh xung đột chính trị tiếp tục leo thang tại Trung Đông, mặc dù kinh tế toàn cầu đã khép lại quý I/2026 với những kết quả kinh tế tương đối khả quan nhưng thách thức trước mắt là rất lớn. Diễn biến xung đột và sự đứt gãy các chuỗi cung ứng kéo dài bao lâu và mức độ như thế nào sẽ tiếp tục ảnh hưởng mạnh đến các hoạt động kinh tế, thị trường tài chính, hàng hóa trên toàn cầu.

Trên cơ sở đó, các tổ chức kinh tế quốc tế đã liên tục cập nhật lại các kịch bản dự báo về tăng trưởng và lạm phát dựa trên các giả định bám sát các diễn biến kinh tế, chính trị mới, nhất là giá dầu. Phần lớn các dự báo gần đây đã điều chỉnh giảm tốc độ tăng trưởng kinh tế toàn cầu trong năm 2026, GDP thực tế toàn cầu được dự báo trong khoảng 2,6% - 2,9%[2], trong khi đó, lạm phát cũng đã được dự báo sẽ tăng trở lại. Mặc dù mức độ tác động của các rủi ro hiện nay đến các nước, khu vực là khác nhau song tốc độ tăng trưởng của hầu hết các nền kinh tế đều được dự báo giảm, ngoại trừ khu vực Bắc Mỹ. Tăng trưởng của các nền kinh tế phụ thuộc vào nhập khẩu năng lượng cũng như hàng hóa vận chuyển qua tuyến hàng hải Trung Đông sẽ bị tác động mạnh nhất trong bối cảnh hiện nay, nhất là một số nước ở khu vực châu Á và Tây Âu. Theo dự báo mới nhất của OECD, tốc độ tăng trưởng của thế giới có thể giảm 0,3 đpt trong năm 2026 và của các khu vực, khối nước trong khối OECD có thể giảm 0,2 – 0,5 điểm phần trăm.

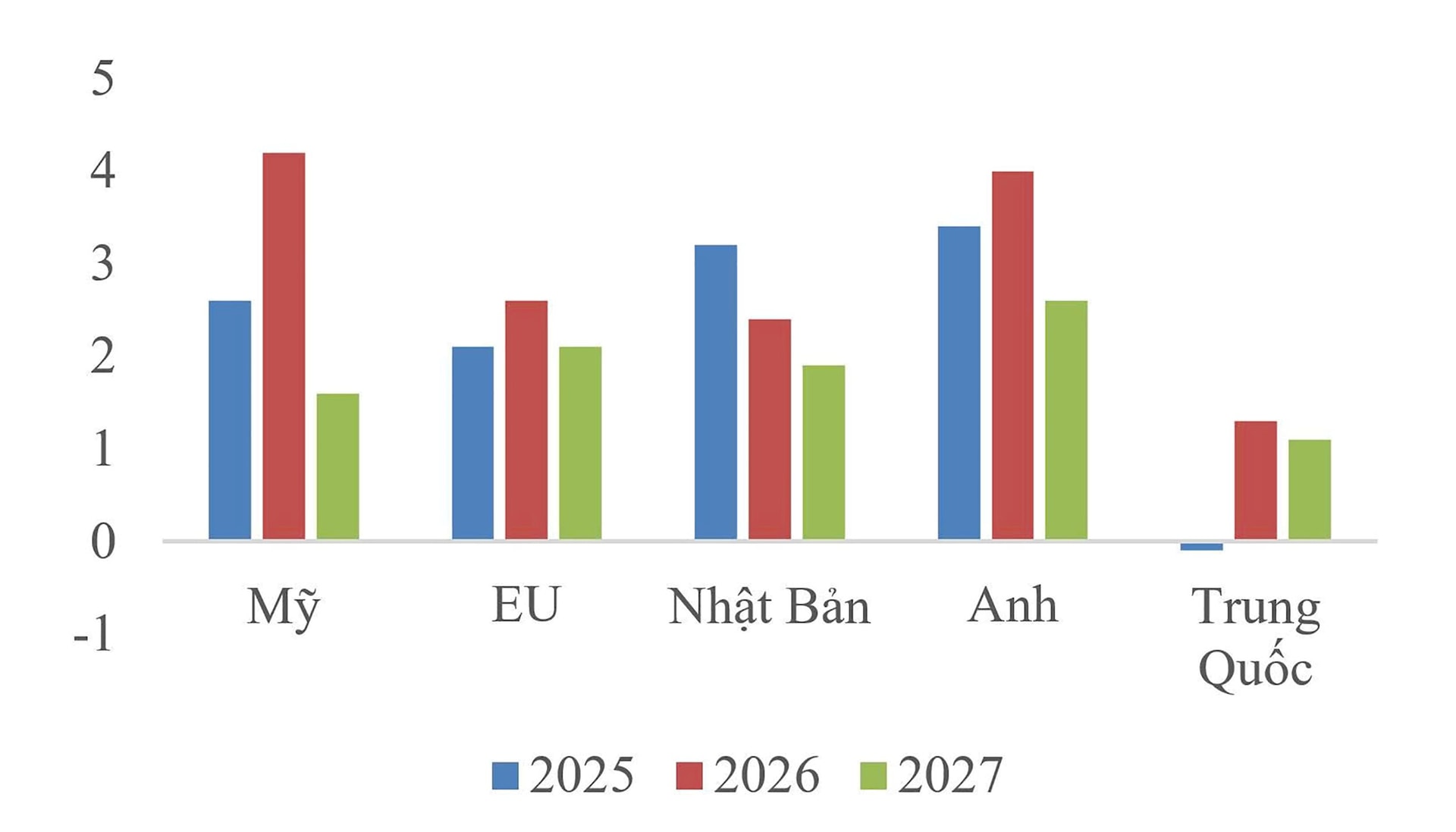

Dự báo tăng trưởng tại một số nền kinh tế

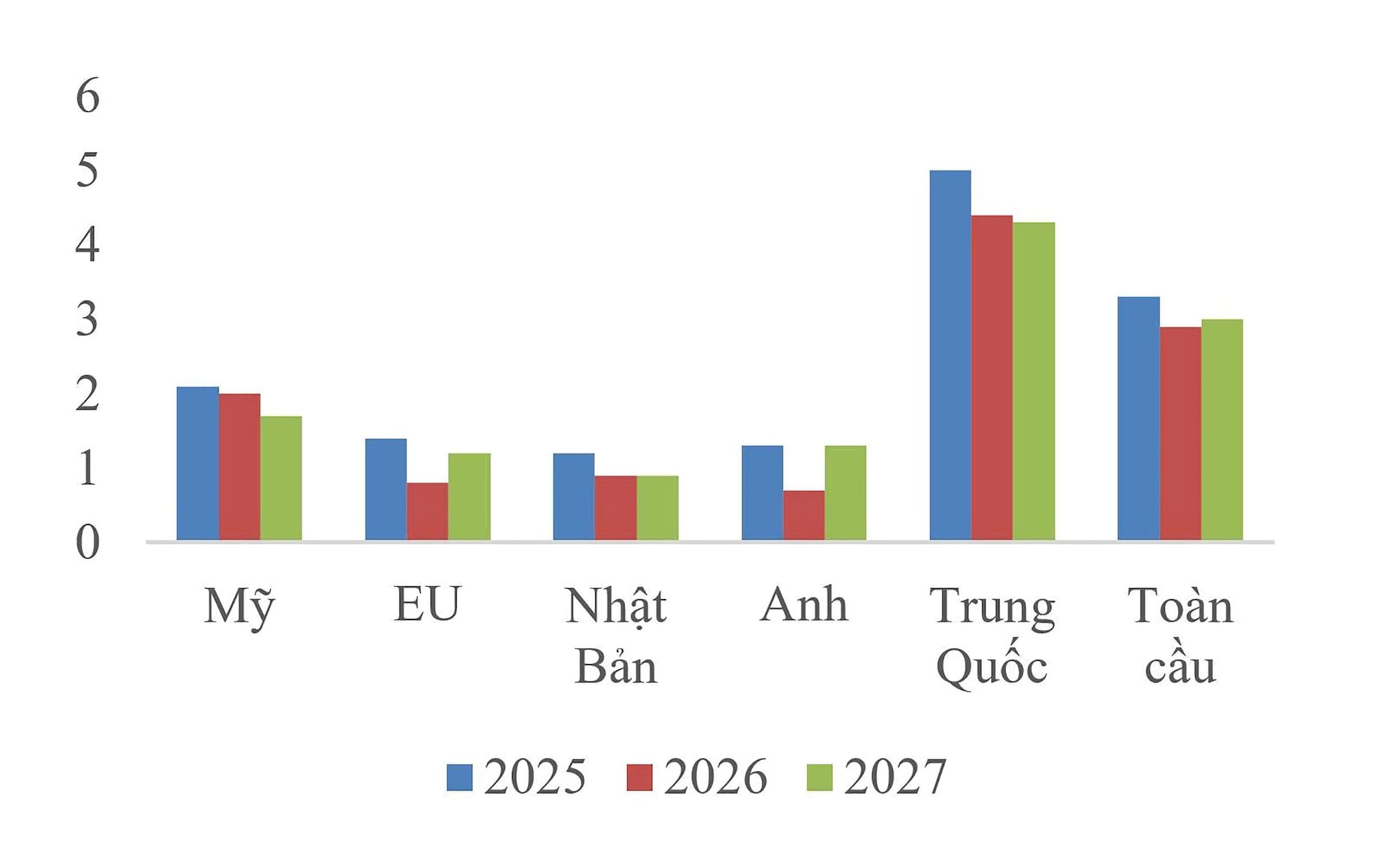

Dự báo lạm phát tại một số nền kinh tế

Nguồn: Báo cáo OECD tháng 3/2026

Trước các rủi ro về cú sốc của giá dầu và giá cả của nhiều nhóm hàng sẽ gia tăng mạnh hơn trong quý tới, lạm phát toàn cầu cũng được dự báo có xu hướng tăng đáng kể trong năm 2026, đáng chú ý là diễn biến lạm phát tại các nước Tây Âu và châu Á - Thái Bình Dương, lạm phát sẽ có thể lớn hơn gấp 2 lần so với mục tiêu đặt ra tại Mỹ, Anh, Úc. Theo dự báo mới nhất của OECD, trong kịch bản giá dầu tiếp tục tăng cao trong quý II và các điều kiện tài chính thắt chặt hơn, chỉ số giá tiêu dùng trên thế giới có thể tăng 0,9 đpt.

Ngoài ra, việc lực lượng Houthi tại Yemen tham gia cuộc chiến tại Trung Đông vào cuối tháng 3/2026 đã đặt kinh tế toàn cầu trước rủi ro mới, đó là sự gia tăng quan ngại về khả năng gián đoạn tuyến vận tải năng lượng qua Biển Đỏ - một trong những hành lang chiến lược đối với vận chuyển năng lượng toàn cầu (theo ước tính sơ bộ của tổ chức năng lượng quốc tế khoảng 10% – 12% thương mại dầu mỏ thế giới), giá dầu Brent và WTI đã tăng mạnh trước diễn biến này, thậm chí dầu WTI đã giao dịch vượt mốc 100 USD/thùng vào những ngày cuối quý. Như vậy, có thể nhận thấy tính chắc chắn của các giả định xây dựng kịch bản dự báo hiện nay vẫn còn yếu, thậm chí thế giới cũng phải tính đến các kịch bản thay thế nặng nề hơn, bởi vì bất kỳ việc gia tăng hơn nữa của tình trạng gián đoạn của dòng chảy năng lượng toàn cầu cùng với chi phí bảo hiểm và vận chuyển tăng cao có thể đẩy giá dầu tăng rất mạnh, gia tăng áp lực lên các tài sản rủi ro. Ngoài ra, tâm lý phòng tránh rủi ro trên thị trường tài chính toàn cầu sẽ là một lực cản bổ sung cho tăng trưởng, các điều kiện tài chính sẽ trở nên thắt chặt hơn, thị trường chứng khoán giảm điểm mạnh, lợi tức trái phiếu và chênh lệch lãi suất gia tăng, kỳ vọng lạm phát thiếu ổn định,… Tình hình hiện nay đang là phép thử lớn đối với khả năng điều hành chính sách và khả năng chịu đựng của các nền kinh tế trên toàn cầu.

Mặc dù các rủi ro, thách thức đặt ra cho kinh tế toàn cầu trong những quý tới là rất lớn nhưng nhiều dự báo gần đây vẫn đề cập tới những xu hướng tích cực hơn khi giả định rằng xung đột tại Trung Đông chỉ mang tính tạm thời, kinh tế thế giới sẽ không phải hứng chịu tổn thất trong dài hạn, các xu hướng phục hồi của năm trước sẽ nhanh chóng quay trở lại tạo đà để bứt phá, tăng trưởng kinh tế sẽ được hỗ trợ mạnh mẽ bởi quy mô đầu tư vào lĩnh vực công nghệ, nhất là AI và thương mại toàn cầu sẽ ít bị tác động hơn bởi chính sách thuế đối ứng cao của Chính quyền Tổng thống Donald Trump.

Chú thích:

[1] Ngày 20/2/2026, Tòa án tối cao Mỹ đã ra phán quyết bác bỏ hàng loạt mức thuế quan đối ứng do Tổng thống Donald Trump áp đặt với các đối tác thương mại, khẳng định ông đã vượt quá thẩm quyền khi sử dụng Đạo luật quyền hạn kinh tế khẩn cấp để đánh thuế diện rộng

[2] OECD, JPMorgan, Fitch rating, S&P