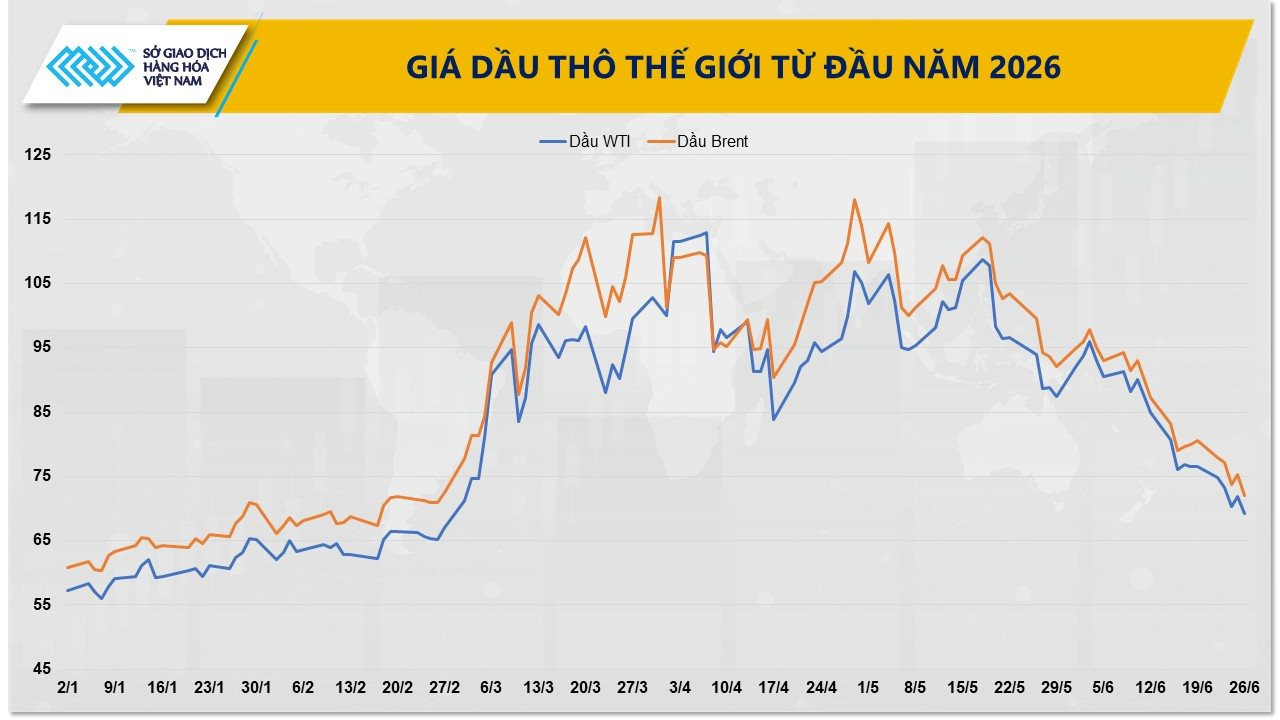

Triển vọng nguồn cung cải thiện tiếp tục gây sức ép lên thị trường dầu

Thị trường năng lượng tiếp tục là tâm điểm của giới đầu tư trong tuần qua khi giá dầu thế giới nối dài đà giảm sang tuần thứ 3 liên tiếp. Kết tuần, giá dầu Brent giảm 10,65% xuống còn 72 USD/thùng, trong khi dầu WTI mất 9,55%, lùi về 69,2 USD/thùng - mức thấp nhất kể từ đầu tháng 3.

Theo Sở Giao dịch Hàng hóa Việt Nam (MXV), áp lực giảm chủ yếu đến từ những tín hiệu tích cực trong quan hệ Mỹ - Iran.

Đáng chú ý, Văn phòng Kiểm soát Tài sản Nước ngoài (OFAC) thuộc Bộ Tài chính Mỹ đã công bố giấy phép tạm thời có hiệu lực 60 ngày, cho phép nối lại các dịch vụ tài chính, vận chuyển và bảo hiểm phục vụ hoạt động xuất khẩu dầu thô và các sản phẩm lọc hóa dầu của Iran.

Động thái này củng cố kỳ vọng về sự trở lại của nguồn cung từ Iran - một trong những quốc gia sản xuất dầu lớn trong OPEC. Đồng thời, thị trường đồng thời gia tăng kỳ vọng dòng chảy năng lượng qua eo biển Hormuz sẽ sớm được khơi thông trở lại, qua đó giảm bớt lo ngại về nguy cơ gián đoạn nguồn cung từ khu vực Vùng Vịnh.

Theo số liệu của Tổ chức Hàng hải Quốc tế (IMO), tính đến ngày 25/6, lưu lượng tàu trung bình qua eo biển Hormuz đã phục hồi lên hơn 57 lượt/ngày. Dù vẫn thấp hơn đáng kể so với giai đoạn trước xung đột, diễn biến này cho thấy hoạt động vận tải đang dần cải thiện và thị trường đang chuẩn bị cho sự trở lại của nguồn cung từ Iraq, Kuwait, UAE và các quốc gia xuất khẩu dầu lớn khác trong khu vực.

Cùng chiều với diễn biến của thị trường dầu thô thế giới, giá xăng dầu thành phẩm tại Singapore cũng giảm đáng kể trong tuần qua, tạo áp lực giảm lên giá nhiên liệu trong nước. Trong kỳ điều hành ngày 24/6, Liên Bộ Công Thương - Tài chính đã điều chỉnh giảm giá bán lẻ đối với cả bốn mặt hàng xăng dầu.

Trong đó, dầu diesel giảm gần 1.700 đồng/lít, tương đương khoảng 7,1%, xuống dưới ngưỡng 22.000 đồng/lít lần đầu tiên trong vòng bốn tháng. Giá xăng cũng giảm khoảng 800 đồng/lít, tương đương gần 4%, đưa giá bán lẻ xuống dưới mốc 20.000 đồng/lít.

Theo bà Phạm Thị Phương Dung, Giám đốc Khối Vận hành CTCP Đầu tư SFVN - Thành viên kinh doanh số 046 của MXV, dữ liệu theo dõi tàu biển cho thấy khoảng 13 triệu thùng dầu đã đi qua eo biển Hormuz chỉ trong 3 ngày tính đến ngày 24/6, chủ yếu đến từ lượng tàu bị ùn ứ trước đó.

"Việc nguồn cung quay trở lại thị trường đã kéo giá dầu Brent giao ngay giảm mạnh, khiến cấu trúc giá chuyển sang trạng thái contango, phản ánh kỳ vọng nguồn cung ngắn hạn dồi dào hơn. Dù giá có phục hồi trong phiên giao dịch ngày 25/6 sau vụ một tàu container bị tấn công ngoài khơi Oman, đà tăng này không duy trì được", bà Dung nhận định.

Theo bà Dung, dù thỏa thuận Mỹ - Iran được xem là bước ngoặt tích cực đối với thị trường dầu mỏ, quá trình khôi phục nguồn cung nhiều khả năng sẽ diễn ra chậm hơn kỳ vọng do tình trạng ùn tắc tàu chở dầu, hạ tầng bị hư hại và hoạt động khai thác chưa thể trở lại bình thường ngay lập tức. Nguồn cung vì vậy khó có thể phục hồi hoàn toàn về mức trước xung đột trước cuối năm nay.

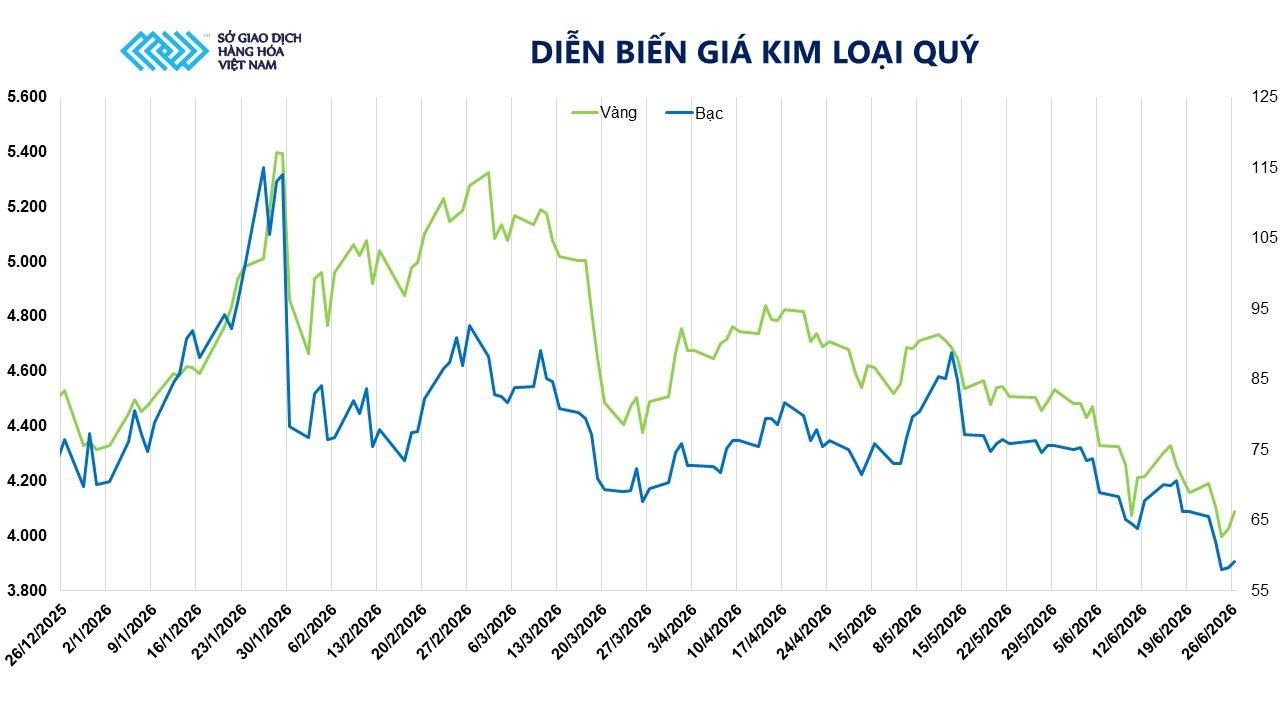

Áp lực chốt lời gia tăng, kim loại quý suy yếu tuần thứ 4 liên tiếp

Áp lực từ đồng USD mạnh và kỳ vọng Ngân hàng Dữ trữ liên bang Mỹ (FED) tiếp tục duy trì chính sách tiền tệ thắt chặt đã chi phối diễn biến của thị trường kim loại quý trong tuần vừa qua. Riêng vàng và bạc đồng loạt ghi nhận tuần giảm thứ 4 liên tiếp nhưng đà bán đã chững lại vào cuối tuần khi lực mua bắt đáy quay lại thị trường. Kết tuần, giá vàng liên kỳ hạn giảm 1,73% xuống 4.088 USD/ounce, trong khi bạc liên kỳ hạn mất tới 10,7%, còn 59,2 USD/ounce.

Theo MXV, diễn biến của nhóm kim loại quý trong tuần qua chủ yếu chịu tác động từ kỳ vọng về chính sách tiền tệ của Mỹ và những tín hiệu tích cực trong tiến trình đàm phán giữa Mỹ và Iran.

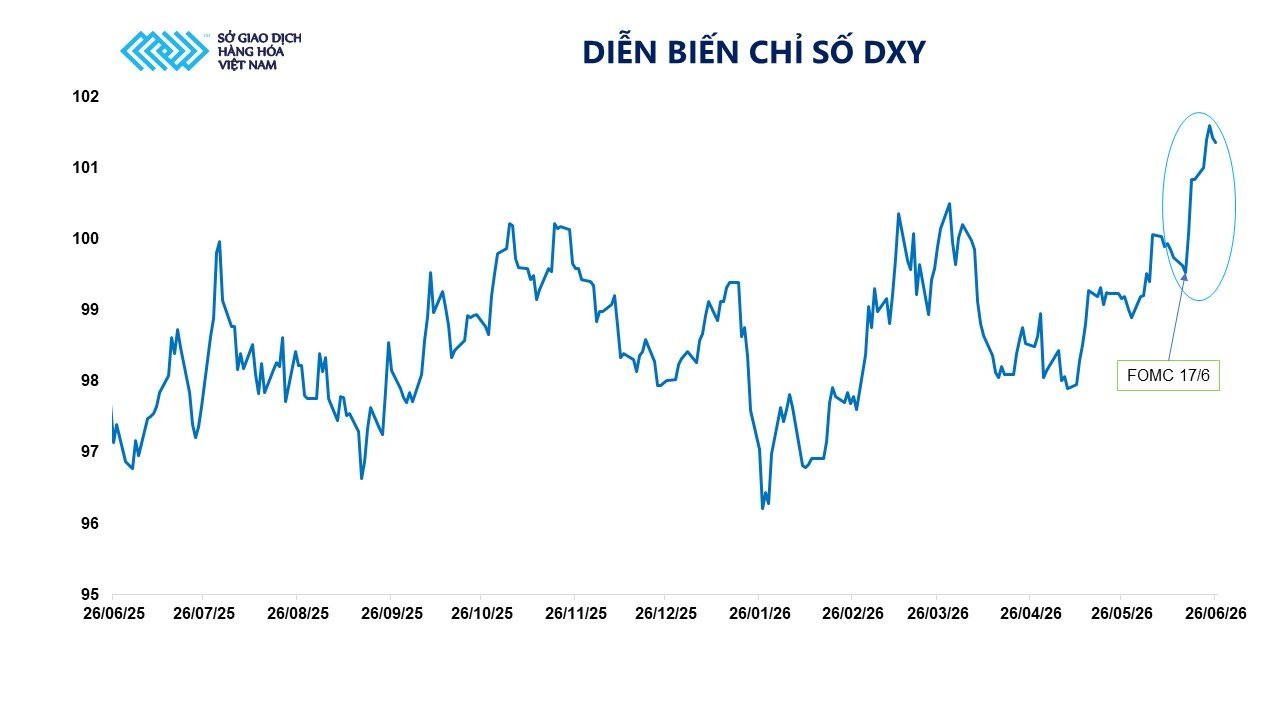

Sau cuộc họp FOMC ngày 17/6, FED tiếp tục phát đi thông điệp thận trọng đối với lạm phát khi nhấn mạnh mục tiêu đưa chỉ số giá tiêu dùng về mức 2%. Đáng chú ý, có tới 9/18 thành viên Ủy ban Thị trường Mở dự báo sẽ có ít nhất một đợt tăng lãi suất trong năm 2026. Kỳ vọng này nhanh chóng được phản ánh vào thị trường khi công cụ FEDWatch của CME ghi nhận xác suất khoảng 63% FED sẽ tiếp tục thắt chặt chính sách vào tháng 9 và khoảng 80% khả năng có ít nhất một lần tăng lãi suất trước cuối năm.

Bên cạnh đó, những tín hiệu tích cực trong đàm phán giữa Mỹ và Iran tiếp tục củng cố sức mạnh của đồng bạc xanh. Đặc biệt, việc Mỹ cấp giấy phép có thời hạn 60 ngày cho phép Iran bán dầu bằng đồng USD lần đầu tiên sau nhiều thập kỷ đã góp phần cải thiện tâm lý rủi ro trên thị trường tài chính toàn cầu.

Dưới tác động của các yếu tố trên, chỉ số DXY tăng liên tiếp trong 5 phiên và lên mức cao nhất trong vòng 13 tháng, trong khi lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 2 năm tiếp tục neo ở vùng cao, tăng hơn 70 điểm cơ bản kể từ khi xung đột Mỹ - Iran bùng phát. Môi trường đồng USD mạnh và lợi suất cao đã thúc đẩy dòng tiền ngắn hạn dịch chuyển khỏi nhóm tài sản phi lợi suất như vàng và bạc, qua đó gây áp lực lên giá kim loại quý trong phần lớn thời gian giao dịch của tuần.

Tuy nhiên, theo MXV, những yếu tố nền tảng hỗ trợ xu hướng tăng dài hạn của kim loại quý vẫn chưa thay đổi. Cung tiền M2 của Mỹ trong tháng 5 tăng thêm 248 tỷ USD, tương đương mức tăng 5,6% - cao nhất kể từ năm 2021. Trong khi đó, lạm phát tháng 5 ở mức 4,2%, cao hơn khoảng 60 điểm cơ bản so với lãi suất điều hành của FED (3,6%), cho thấy áp lực giá cả vẫn duy trì dai dẳng và chưa thực sự được kiểm soát.

Theo quan sát và nhận định của giới đầu tư, FED đang đứng trước bài toán khó khi việc tiếp tục nâng lãi suất để kéo lạm phát về mục tiêu có thể làm gia tăng áp lực đối với nền kinh tế trong bối cảnh nợ công ở mức cao và chi phí trả lãi ngày càng lớn.

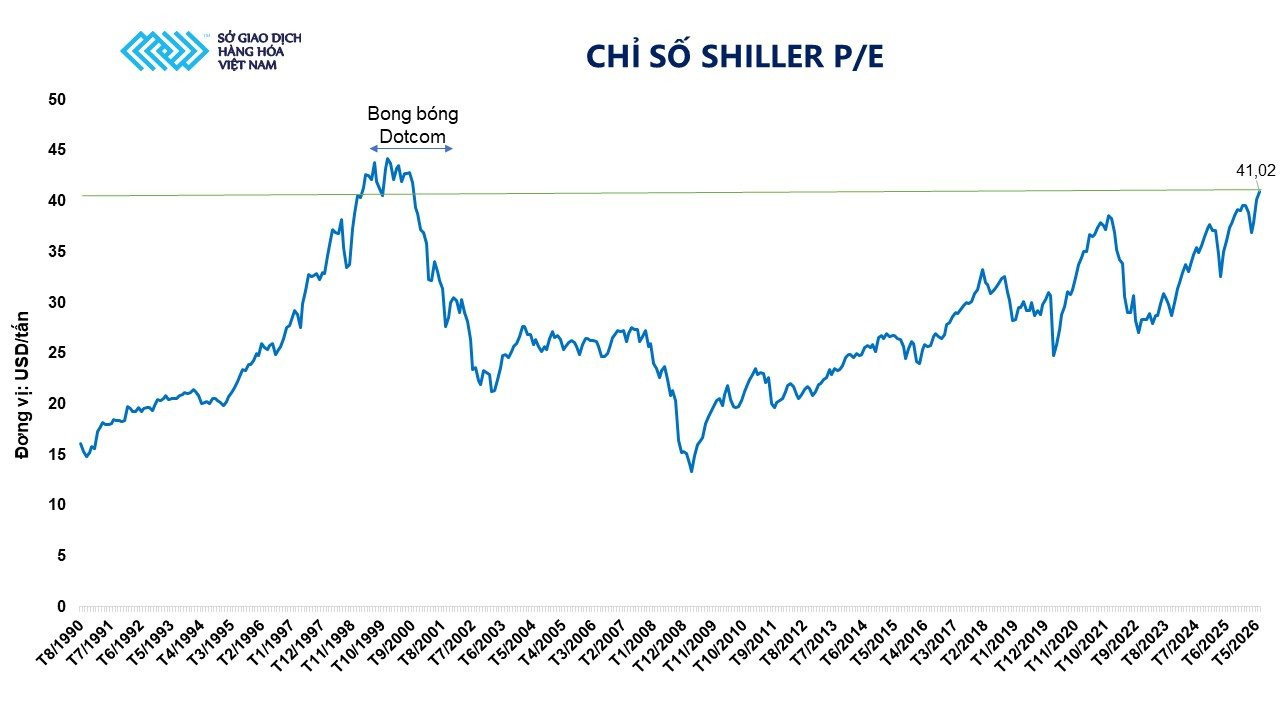

Những dấu hiệu rủi ro trong nội tại kinh tế Mỹ cũng đang dần bộc lộ rõ hơn. Chỉ số định giá Shiller P/E của thị trường chứng khoán Mỹ hiện chỉ còn thấp hơn mức đỉnh của bong bóng Dot-com khoảng 3,5%. Bên cạnh đó, thị trường bất động sản thương mại tiếp tục đối mặt áp lực khi hơn 1.500 tỷ USD nợ dự kiến đáo hạn trong năm 2026, trong khi tỷ lệ nợ quá hạn của các chứng khoán đảm bảo bằng bất động sản thương mại đã vượt cả mức ghi nhận trong cuộc khủng hoảng tài chính năm 2008.

Áp lực tài chính cũng lan rộng sang khu vực hộ gia đình khi dư nợ thẻ tín dụng tại Mỹ đã tăng lên 1.250 tỷ USD, cao hơn 63% so với mức đáy năm 2021, còn tỷ lệ nợ quá hạn tăng lên mức cao nhất trong 15 năm. Những diễn biến này tiếp tục củng cố vai trò của vàng và bạc như các tài sản trú ẩn trong trung và dài hạn.

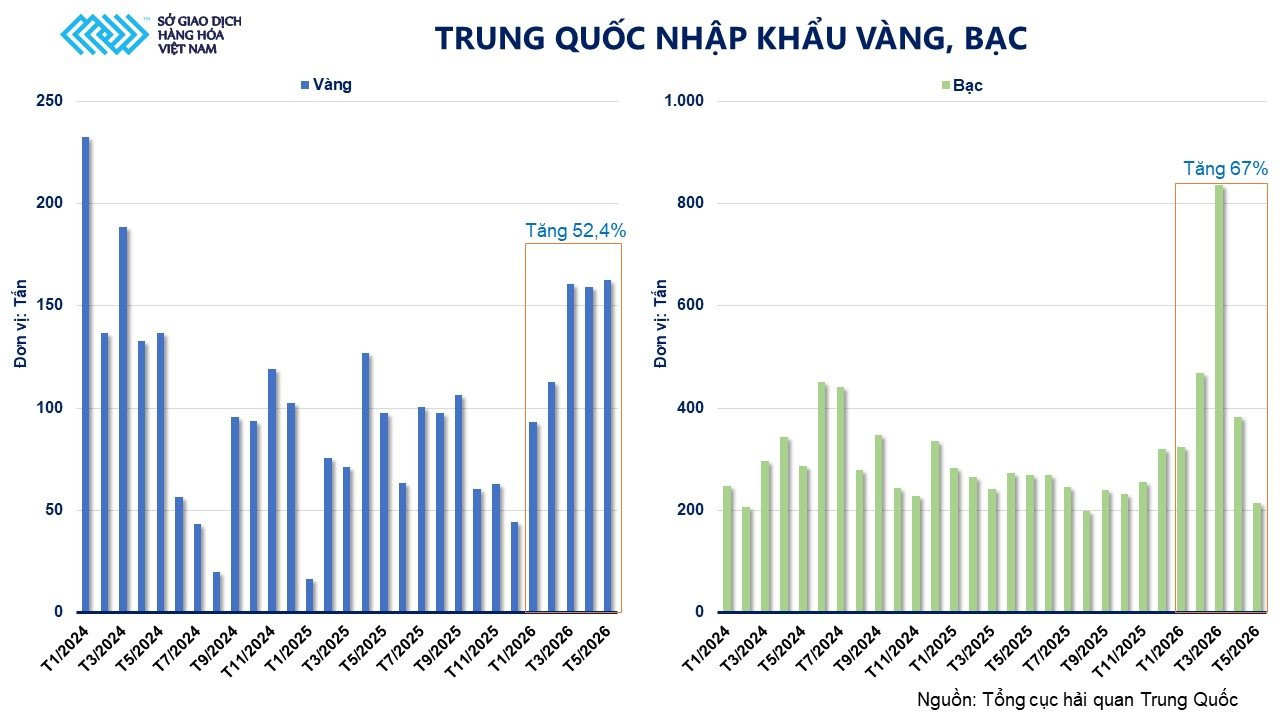

Về nhu cầu, Trung Quốc vẫn đang đóng vai trò là lực đỡ quan trọng cho thị trường kim loại quý. Trong 5 tháng đầu năm, nước này đã nhập khẩu 689 tấn vàng và 2.226 tấn bạc, tăng lần lượt 52,4% và 67% so với cùng kỳ năm trước.

Trên MXV, bạc tiếp tục là mặt hàng giao dịch sôi động nhất trong nhóm kim loại khi chiếm 61,2% tổng giá trị giao dịch của nhóm và tương đương 26,5% tổng giá trị giao dịch toàn Sở trong tuần qua.