Năm 2025, tỷ giá USD/VND sẽ có thể chịu áp lực trong bối cảnh kinh tế thế giới có nhiều biến động.

Theo Bộ phận Phân tích Kinh tế và Thị trường Tài chính Techcombank, tăng trưởng toàn cầu đối mặt với sự bất ổn do gia tăng căng thẳng địa chính trị và thương mại.

Tại Mỹ, mặc dù nền kinh tế vẫn bền vững, tác động của thuế quan sẽ tạo ra những rủi ro tiềm ẩn. Lộ trình hạ lãi suất của Fed dự kiến có thể bị chậm lại. Tại EU, phía cung và cầu nền kinh tế cho thấy thách thức dai dẳng; và khả năng duy trì nới lỏng tiền tệ trong năm 2025 vẫn ở mức cao. Bên cạnh đó, trước áp lực ngoài nước và những khó khăn trong nước, Trung Quốc đang thúc đẩy mạnh mẽ các chính sách để giảm thiểu những rủi ro tiềm ẩn tới nền kinh tế.

Trong bối cảnh kinh tế thế giới có nhiều biến động như đã nêu ở trên, các chuyên gia của Techcombank dự báo, tỷ giá USD/VND có thể chịu áp lực và tăng khoảng 2% trong năm 2025.

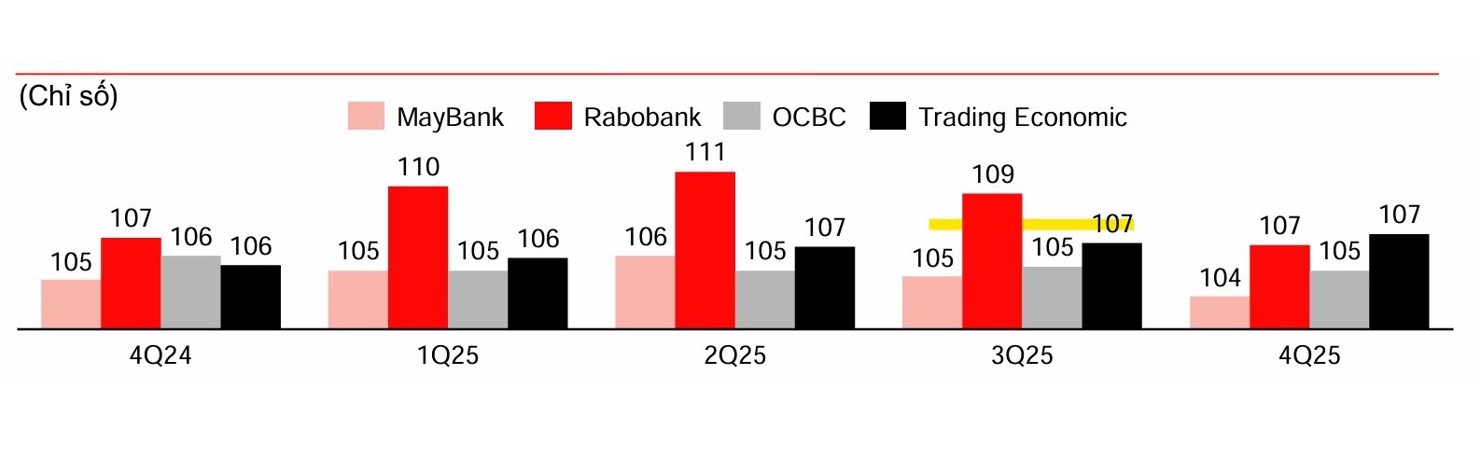

Tỷ giá USD/VND có mối tương quan cao với chỉ số Dollar Index (DXY). Trong thời gian qua, tỷ giá USD/VND duy trì biến động trong vùng 25.300– 25.400, tương ứng với biến động của chỉ số DXY trong vùng 105 – 107.

Dự báo Chỉ số Dollar Index (DXY). Nguồn: Techcombank

Techcombank dự báo, tỷ giá sẽ tiếp tục biến động trong vùng này đến hết năm 2024. Năm 2025, tỷ giá USD/VND có thể chịu áp lực trước nhiều biến động. Rủi ro địa chính trị và rủi ro chiến tranh thương mại sẽ khiến các nhà đầu tư tập trung tài sản trú ẩn như vàng, đồng USD. Các chính sách áp thuế của Chính quyền Trump 2.0 sẽ tạo áp lực lên lạm phát của Mỹ, khiến Fed khó có thể cắt giảm mạnh lãi suất, từ đó duy trì nhu cầu nắm giữ USD. Việc áp thuế nhập khẩu cũng có thể tác động đến các nền kinh tế khác ví dụ như đồng Euro của EU, khiến DXY mạnh lên.

“Mức độ biến động của tỷ giá còn phụ thuộc nhiều vào những chính sách cụ thể của Tổng thống Trump. Xét riêng áp thuế nhập khẩu của Mỹ, cần trả lời các câu hỏi như “Khi nào, bao giờ? Mức độ là bao nhiêu? Đối tượng bị áp thuế là nước nào, mặt hàng gi ? Sự đáp trả của các nước đó là gi?”, Báo cáo của Techcombank nêu rõ.

Trong bối cảnh diễn biến tỷ giá như vậy, các chuyên gia cho rằng, Ngân hàng Nhà nước sẽ tiếp tục điều hành thanh khoản một cách nhịp nhàng xuyên suốt năm 2025, thông qua việc sử dụng đồng thời các công cụ bơm (OMO) và hút tiền (phát hành tín phiếu).

Việc này đảm bảo giữ ổn định lãi suất liên ngân hàng (kỳ hạn 1 tuần) phổ biến trong vùng 3 đến 5%, vừa giúp hạn chế sự chênh lệch lãi suất giữa USD và VND, vừa đảm bảo thanh khoản ổn định để tiếp tục duy trì mặt bằng lãi suất huy động và cho vay ở vùng thấp nhằm tiếp tục hỗ trợ tăng trưởng kinh tế trong thời gian tới.

Hiện, có thể thấy, lãi suất huy động khó còn nhiều dư địa để giảm thêm, mà có xu hướng tăng nhẹ vào thời điểm cuối năm như đã dự báo từ trước. Sang năm 2025, với kỳ vọng giải ngân đầu tư công cải thiện, tăng trưởng huy động có thể đạt mức cao hơn, khiến chênh lệch giữa tăng trưởng tín dụng và huy động dần thu hẹp lại.

Do vậy, Techcombank dự báo, lãi suất huy động của các ngân hàng kỳ hạn 6 tháng có khả năng tương đối ổn định trong suốt năm 2025.