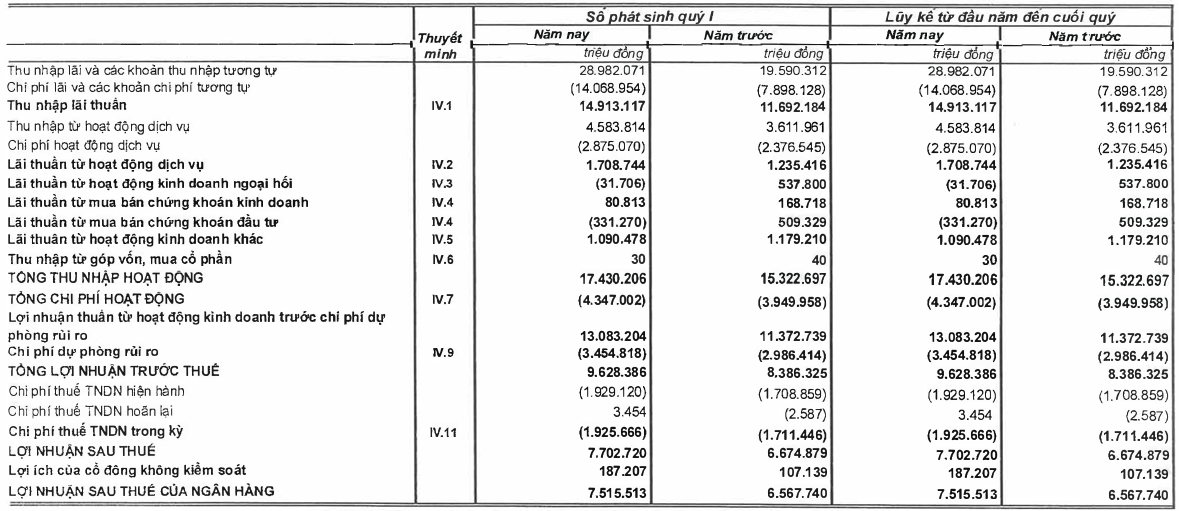

Kết quả kinh doanh tích cực của MB đến từ các mảng kinh doanh chính duy trì đà tăng trưởng tích cực. Đáng chú ý, thu nhập lãi thuần đạt 14.913 tỷ đồng, tăng hơn 27,5% so với cùng kỳ năm 2025.

Ở mảng ngoài lãi, lãi thuần từ hoạt động dịch vụ đóng góp hơn 1.708 tỷ đồng, tăng đáng kể so với con số hơn 1.235 tỷ đồng của cùng kỳ năm 2025. Kết quả này cho thấy hiệu quả từ chiến lược đẩy mạnh ngân hàng số và gia tăng tỷ trọng thu nhập phí. Bên cạnh đó, hoạt động kinh doanh ngoại hối, mua bán chứng khoán kinh doanh,... cũng có những đóng góp nhất định vào kết quả chung của ngân hàng.

Tính đến hết quý I/2026, Tổng thu nhập hoạt động (TOI) của MB đạt hơn 17.430 tỷ đồng, tăng hơn 13,7% so với cùng kỳ năm 2025.

Trong quý I/2026, MB đã trích lập chi phí dự phòng rủi ro là 3.454 tỷ đồng, tăng so với mức 2.986 tỷ đồng cùng kỳ năm 2025, nhằm đảm bảo an toàn hoạt động. Dự phòng rủi ro cho vay khách hàng tính đến cuối quý I đạt 14.710 tỷ đồng.

Báo cáo tài chính hợp nhất cũng cho thấy, tại thời điểm ngày 31/3/2026, tổng tài sản của MB đạt 1,61 triệu tỷ đồng, giảm nhẹ so với mức 1,65 triệu tỷ đồng thời điểm cuối năm 2025. Tiền gửi khách hàng đạt hơn 905.918 tỷ đồng. Cho vay khách hàng đạt hơn 1,12 triệu tỷ đồng, tăng nhẹ so với mức 1,08 triệu tỷ đồng thời điểm cuối năm 2025.

Tính đến hết quý I/2026, vốn chủ sở hữu của ngân hàng đạt hơn 149.745 tỷ đồng, tăng nhẹ so với mức 142.022 tỷ đồng thời điểm cuối năm 2025.

Những kết quả trên tiếp tục tạo nền tảng vững chắc cho tăng trưởng của ngân hàng trong các quý tiếp theo.

So với mặt bằng chung toàn ngành, kết quả kinh doanh của MB trong quý I/2026 cho thấy sự ổn định và cân bằng giữa tăng trưởng và hiệu quả hoạt động. Thực tế, nhiều ngân hàng ghi nhận mức tăng trưởng lợi nhuận ấn tượng trong quý đầu năm như VPBank tăng 58%, OCB tăng 37% hay Nam A Bank tăng hơn 32%, cho thấy xu hướng phục hồi rõ nét của ngành Ngân hàng.

Xét về quy mô hoạt động, các ngân hàng lớn như BIDV tiếp tục duy trì lợi thế với dư nợ tín dụng đạt khoảng 2,38 triệu tỷ đồng, tăng 2,6% so với đầu năm. Trong khi nhiều ngân hàng khác như SHB, LPBank hay OCB... cũng ghi nhận tăng trưởng tín dụng ở mức 2-3% trong quý I. Trong bối cảnh đó, mức tăng trưởng tín dụng của MB được đánh giá là tích cực, bám sát xu hướng chung của ngành, đồng thời thể hiện sự cân bằng giữa tăng trưởng và kiểm soát rủi ro ngay từ đầu năm.

Nhìn chung, trong bức tranh toàn ngành đang ghi nhận sự cải thiện cả về quy mô và hiệu quả, MB tiếp tục duy trì được vị thế trong nhóm ngân hàng có tăng trưởng ổn định, với nền tảng đến từ hoạt động cốt lõi và chiến lược đa dạng hóa nguồn thu. Đây được xem là yếu tố quan trọng giúp ngân hàng củng cố dư địa tăng trưởng trong các quý tiếp theo.

Tại đại hội đồng cổ đông (ĐHĐCĐ) thường niên năm 2026 được tổ chức vào ngày 18/4 vừa qua, MB đặt mục tiêu lợi nhuận trước thuế tăng 15% so với năm 2025 (34.268 tỷ đồng), ước tính đạt 39.400 tỷ đồng. Theo Chủ tịch HĐQT MB Lưu Trung Thái, mục tiêu tăng trưởng lợi nhuận năm nay là 15% nhưng có thể phấn đấu đạt 20%.

Trong năm nay, MB dự kiến mức tăng trưởng tín dụng và huy động khoảng 30% so với năm trước, đưa tổng tài sản tăng 28%. Nếu đạt kế hoạch, tổng tài sản của MB có thể cán mốc 2 triệu tỷ đồng, đưa MB ngang tầm với các "ông lớn" ngân hàng quốc doanh (Big4).

Cùng với tăng trưởng về quy mô, MB đặt mục tiêu các chỉ tiêu tài chính quan trọng duy trì ổn định ở mức cao, với ROE trong khoảng 20–21%, ROA khoảng 2% và CIR không vượt quá 28%. Đồng thời, ngân hàng đặt mục tiêu kiểm soát tỷ lệ nợ xấu không quá 1,5%, tỷ lệ bao phủ nợ xấu trên 100%.