Giải Báo cáo Phát triển Bền vững: Một thập kỷ kiến tạo doanh nghiệp tiên phong và nâng tầm ESG Việt Nam

Giải Báo cáo Phát triển Bền vững (SRA) nằm trong khuôn khổ Cuộc Bình chọn Doanh nghiệp niêm yết (VLCA) được tổ chức hằng năm, do Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HOSE) khởi xướng từ năm 2013, đã trải qua hơn một thập kỷ hình thành và phát triển, trở thành một trong những giải thưởng uy tín hàng đầu trong lĩnh vực phát triển bền vững tại Việt Nam.

Thứ nhất, SRA khuyến khích doanh nghiệp công bố thông tin về phát triển bền vững theo các thông lệ quốc tế, tạo nền tảng cho sự minh bạch và trách nhiệm giải trình. Việc công bố thông tin môi trường, xã hội và quản trị (ESG) một cách có hệ thống giúp nhà đầu tư đánh giá rủi ro và cơ hội, từ đó đưa ra quyết định đầu tư bền vững hơn, phù hợp với xu hướng toàn cầu. Thứ hai, giải thưởng góp phần nâng cao nhận thức về phát triển bền vững, lan tỏa giá trị không chỉ trong cộng đồng doanh nghiệp Việt Nam mà còn được quốc tế công nhận nhờ các tiêu chí minh bạch và chuẩn hóa. SRA giúp doanh nghiệp nhận ra rằng phát triển bền vững là yếu tố cốt lõi cho sự thành công lâu dài và khả năng cạnh tranh trong hội nhập quốc tế. Thứ ba, vượt ngoài khuôn khổ báo cáo, SRA thúc đẩy các hành động cụ thể như giảm thiểu tác động môi trường, nâng cao trách nhiệm xã hội và cải thiện quản trị công ty, trở thành động lực để doanh nghiệp đổi mới và cải tiến không ngừng.

Từ những ngày đầu tiên, SRA đã nhận được sự đồng hành và bảo trợ chuyên môn từ các tổ chức uy tín như Ủy ban Chứng khoán Nhà nước (UBCK), HOSE, Báo Tài chính - Đầu tư, CTCP Quản lý quỹ Dragon Capital Việt Nam, Tổ chức Tài chính quốc tế (IFC) và Hiệp hội Kế toán Công chứng Anh quốc (ACCA). Đây là giải thưởng thường niên dành cho các doanh nghiệp niêm yết trên cả Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HOSE) và Sở Giao dịch Chứng khoán Hà Nội (HNX).

Trên thế giới, ngày càng nhiều doanh nghiệp cung cấp Báo cáo Phát triển bền vững (BCPTBV) riêng và lồng ghép các thông tin về ESG vào báo cáo thường niên, minh chứng cho mối tương quan giữa phát triển bền vững với hiệu quả hoạt động và lợi nhuận. Tại Việt Nam, nhà đầu tư cũng ngày càng quan tâm nhiều hơn đến các cơ hội đầu tư vào các doanh nghiệp phát triển xanh, bền vững, coi trọng các yếu tố phát triển gắn liền với giảm thiểu tác động có hại đến môi trường và đề cao trách nhiệm xã hội. Chính sự quan tâm này đã thúc đẩy các doanh nghiệp Việt Nam chủ động hơn trong việc công bố thông tin và thực hiện các hoạt động bền vững.

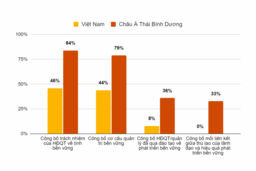

Theo báo cáo mới nhất của ACCA về việc thực hành báo cáo phát triển bền vững tại khu vực Asean xuất bản năm 2025, ASEAN sẽ trở thành nền kinh tế lớn thứ 4 thế giới vào năm 2030. Tuy nhiên, tăng trưởng kinh tế có thể bị đe dọa nghiêm trọng bởi rủi ro khí hậu và thiên nhiên. Có đến 35% GDP của khu vực có thể bị ảnh hưởng bởi biến đổi khí hậu. Điều này làm tăng nhu cầu báo cáo phát triển bền vững chất lượng cao để xây dựng lòng tin và ra quyết định đúng đắn. Hiện nay, 5 nước bao gồm Indonesia, Malaysia, Philippines, Singapore, Thái Lan (chiếm 85% GDP ASEAN) đã cam kết áp dụng Chuẩn mực công bố phát triển bền vững IFRS của ISSB. Những nước này đang tiến tới chuẩn hóa, đồng bộ và minh bạch hóa thông tin bền vững, làm cơ sở để Việt Nam học hỏi và áp dụng một cách đồng bộ.

Trong suốt 12 năm qua, bộ tiêu chí đánh giá của SRA đã được rà soát và cập nhật hàng năm để đảm bảo tính phù hợp với thực trạng lập báo cáo phát triển bền vững tại Việt Nam, các quy định của pháp luật cũng như các thông lệ tốt. Ngay từ thời điểm bắt đầu, các chuyên gia của ACCA tại Luân Đôn đã nghiên cứu và căn cứ vào các thông lệ phát triển bền vững trên thế giới để xây dựng bộ tiêu chí đầu tiên về BCPTBV. Các chuyên gia trong nước và quốc tế tham gia phát triển bộ tiêu chí đánh giá ngày một chất lượng, phản ánh được thực tiễn tại Việt Nam cũng như phù hợp với thông lệ quốc tế. Từ mùa năm 2023, ngoài các chuyên gia tại Vương quốc Anh, ACCA cũng thành lập ban cố vấn trực tiếp tại khu vực châu Á - Thái Bình Dương trong việc xây dựng tiêu chí hàng năm với mong muốn đưa những chuẩn mực áp dụng tại Việt Nam được phù hợp với cộng đồng các nước châu Á - Thái Bình Dương và tiệm cận hơn với các tiêu chuẩn quốc tế.

Điểm nhấn SRA 2025: Chia nhóm ngành và tiêu chí chuyên sâu

Nhằm đáp ứng những tiêu chuẩn chung về phát triển bền vững ở khu vực và phù hợp với Hội đồng Chuẩn mực Bền vững Quốc tế (ISSB) và đáp ứng thực tiễn về số lượng các doanh nghiệp tham gia giải SRA tăng mạnh, đặc biệt là trong nhóm ngành tài chính. Mùa giải VLCA 2025 sẽ đánh dấu một bước tiến quan trọng trong hành trình phát triển của SRA với những thay đổi đáng kể về tiêu chí đánh giá. Những thay đổi này nhằm đảm bảo các tiêu chí mang tính quốc tế hơn, phù hợp hơn với thực tiễn báo cáo của Việt Nam.

Phân chia hai nhóm ngành: Tài chính và Phi tài chính

Điểm nhấn nổi bật của SRA 2025 là việc phân chia các doanh nghiệp tham gia thành hai nhóm ngành chính: tài chính và phi tài chính. Bộ tiêu chí đánh giá được thiết kế riêng biệt nhưng mang tính khái quát, đảm bảo phản ánh đúng đặc thù của từng nhóm ngành.

Lý do phân chia nhóm ngành:

Tính đặc thù của ngành: Mỗi ngành có những đặc điểm riêng biệt về hoạt động kinh doanh, rủi ro và tác động đến môi trường, xã hội. Ví dụ, các doanh nghiệp tài chính cần tập trung vào quản lý rủi ro tín dụng liên quan đến ESG, tài trợ các dự án xanh hoặc đảm bảo tính minh bạch trong hoạt động đầu tư. Trong khi đó, các doanh nghiệp phi tài chính, như sản xuất, năng lượng hay tiêu dùng, ưu tiên các vấn đề như quản lý chuỗi cung ứng bền vững, giảm phát thải khí nhà kính, quản lý chất thải hoặc cải thiện điều kiện lao động.

Đánh giá chính xác hơn: Việc phân loại giúp ban tổ chức đánh giá và phân hạng các báo cáo một cách rõ ràng, phản ánh đúng mức độ nỗ lực và hiệu quả trong hoạt động bền vững của từng doanh nghiệp theo đặc thù ngành. Điều này đảm bảo sự công bằng và chính xác trong quá trình chấm điểm.

Khuyến khích công bố thông tin phù hợp: Khi được đánh giá dựa trên các tiêu chí ngành cụ thể, doanh nghiệp có động lực công bố các thông tin trọng yếu, liên quan trực tiếp đến hoạt động kinh doanh của mình, thay vì chỉ cung cấp thông tin chung chung. Điều này góp phần nâng cao tính minh bạch và trách nhiệm giải trình.

Mục tiêu của việc phân chia tiêu chí

Nâng cao chất lượng báo cáo: Các tiêu chí chuyên biệt giúp doanh nghiệp hiểu rõ hơn về các thông tin cần ưu tiên công bố, từ đó cải thiện chất lượng tổng thể của BCPTBV. Doanh nghiệp có thể minh chứng hiệu quả các hoạt động bền vững của mình một cách rõ ràng và thuyết phục hơn.

Thúc đẩy hành động bền vững hiệu quả hơn: Với các tiêu chí được thiết kế rõ ràng, doanh nghiệp có thể tập trung nguồn lực vào các hoạt động bền vững mang lại tác động thực sự, phù hợp với đặc thù ngành của mình, thay vì chỉ đáp ứng các yêu cầu chung.

Tăng tính cạnh tranh và minh bạch: Sự phân chia nhóm ngành giúp nhà đầu tư và các bên liên quan dễ dàng so sánh hiệu quả ESG giữa các doanh nghiệp trong cùng lĩnh vực. Điều này không chỉ thúc đẩy tính cạnh tranh lành mạnh mà còn nâng cao mức độ minh bạch trên thị trường, tạo điều kiện cho các quyết định đầu tư bền vững hơn.

Cập nhật theo các yêu cầu mới của IFRS S1, S2 do ISSB ban hành

Các tiêu chí đánh giá của SRA 2025 được cập nhật theo các yêu cầu mới của IFRS S1 (Yêu cầu chung để công bố thông tin liên quan đến tính bền vững) và IFRS S2 (Công bố thông tin liên quan đến khí hậu) do Hội đồng Chuẩn mực Bền vững Quốc tế (ISSB) ban hành. Các công bố thông tin về phát triển bền vững sẽ được đánh giá một cách chi tiết, toàn diện, phù hợp hơn với góc nhìn của các nhà đầu tư và đồng nhất với quốc tế hơn. Điều này cho thấy sự cam kết của ACCA trong việc đưa các tiêu chuẩn báo cáo bền vững của Việt Nam tiệm cận với thông lệ quốc tế.

Đáng chú ý, GRI và IFRS đang hợp tác để đảm bảo tính tương thích giữa hai hệ thống – giúp doanh nghiệp có thể công bố thông tin phù hợp với cả hai bộ tiêu chuẩn một cách hiệu quả.

Về ISSB

Sự ra đời của Hội đồng Chuẩn mực Báo cáo Phát triển bền vững Quốc tế (ISSB) là cột mốc then chốt. Vào tháng 6 năm 2023, ISSB đã phát hành hai chuẩn mực đầu tiên:

IFRS S1 – Yêu cầu chung về công bố thông tin tài chính liên quan đến phát triển bền vững

IFRS S2 – Công bố thông tin liên quan đến biến đổi khí hậu

Hai chuẩn mực này đặt nền tảng cho một hệ thống báo cáo nhất quán, minh bạch và có thể so sánh trên phạm vi toàn cầu. Theo báo cáo về phát triển bền vững ACCA, tổ chức IOSCO (Tổ chức quốc tế của các Ủy ban Chứng khoán) đã chính thức ủng hộ ISSB, khuyến khích các cơ quan quản lý quốc gia áp dụng hoặc điều chỉnh theo bộ chuẩn mực này.

Song song với ISSB, Sáng kiến Báo cáo Toàn cầu (GRI) vẫn tiếp tục được sử dụng rộng rãi, đặc biệt tại châu Âu, Mỹ Latinh và châu Á. GRI có ưu thế trong việc phản ánh tác động ra bên ngoài của doanh nghiệp đối với môi trường, xã hội, thay vì chỉ tập trung vào rủi ro và cơ hội liên quan đến tài chính nội tại như ISSB.

Mức độ áp dụng ISSB Standard

Hơn 1.000 công ty đã tham chiếu ISSB trong các báo cáo của họ

30 quốc gia, vùng lãnh thổ đang trong quá trình giới thiệu Tiêu chuẩn ISSB vào khuôn khổ pháp lý hoặc quy định của họ

Nguồn: Progress on Corporate Climate-related Disclosures—2024 Report từ IFRS Foundation

Việc các thị trường lớn như EU, Mỹ và ASEAN cùng hướng tới các chuẩn mực thống nhất như ISSB đánh dấu một bước tiến lớn trong quản trị minh bạch toàn cầu. Sự kết hợp giữa ISSB và GRI nhằm phản ánh cả rủi ro tài chính và tác động hệ sinh thái, xã hội sẽ là chìa khóa giúp doanh nghiệp đáp ứng kỳ vọng ngày càng cao từ nhà đầu tư, nhà quản lý và cộng đồng.

Việt Nam, với sự chủ động của các cơ quan quản lý và thông qua SRA, đang nhanh chóng cập nhật và hòa nhập với xu hướng toàn cầu này. Việc áp dụng các chuẩn mực quốc tế như IFRS S1, S2, phân loại ngành và chi tiết hóa các tiêu chí đánh giá cho thấy sự nỗ lực không ngừng trong việc nâng cao chất lượng báo cáo phát triển bền vững của doanh nghiệp Việt Nam. Điều này không chỉ giúp các doanh nghiệp đáp ứng tốt hơn các yêu cầu của nhà đầu tư quốc tế mà còn tạo ra một môi trường kinh doanh minh bạch, có trách nhiệm và bền vững hơn, góp phần vào sự phát triển chung của nền kinh tế Việt Nam.

Với những đổi mới mang tính đột phá trong việc nâng cao tiêu chí của SRA, VLCA 2025 hứa hẹn sẽ tiếp tục sứ mệnh thúc đẩy cộng đồng doanh nghiệp Việt Nam tiến xa hơn trên con đường phát triển bền vững, không chỉ vì lợi ích kinh tế mà còn vì một tương lai xanh hơn, công bằng hơn và thịnh vượng hơn.