Nghị quyết 79-NQ/TW: Đòn bẩy tái định vị kinh tế Nhà nước và cơ chế tài chính đột phá cho ngân hàng quốc doanh

Nghị quyết số 79-NQ/TW của Bộ Chính trị về phát triển kinh tế nhà nước vừa được ban hành đầu năm 2026, đánh dấu bước điều chỉnh quan trọng trong tư duy và phương thức quản lý vốn nhà nước.

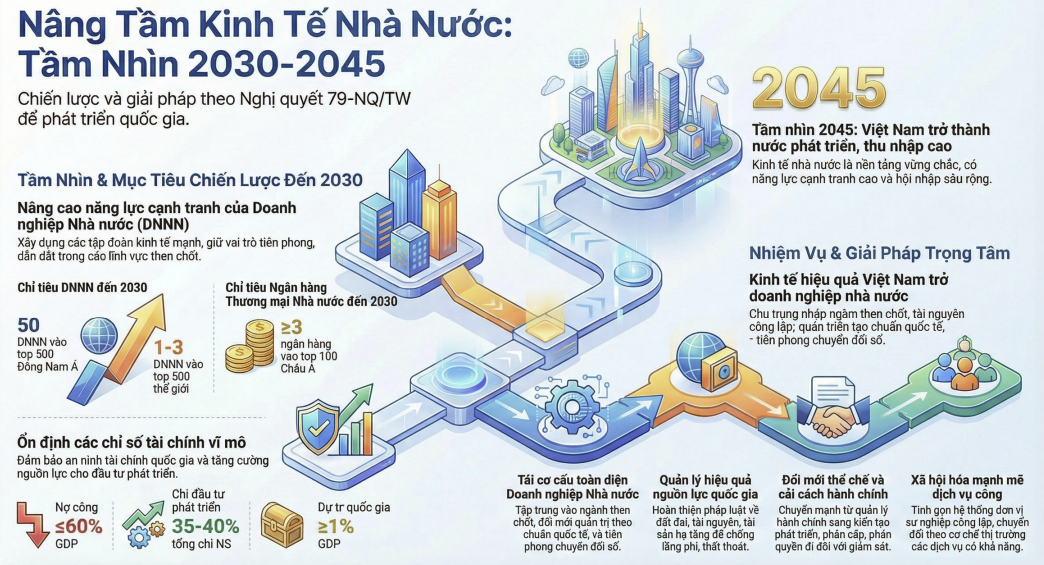

Tổng Bí thư Tô Lâm vừa ký ban hành Nghị quyết số 79-NQ/TW ngày 6/1/2026 của Bộ Chính trị về phát triển kinh tế nhà nước (Nghị quyết 79). Nghị quyết khẳng định kinh tế nhà nước là một thành phần đặc biệt quan trọng của nền kinh tế thị trường định hướng xã hội chủ nghĩa. Trải qua 80 năm hình thành và phát triển, đặc biệt là gần 40 năm thực hiện công cuộc đổi mới, khu vực kinh tế nhà nước luôn giữ vai trò chủ đạo trong việc định hướng, dẫn dắt và điều tiết các hoạt động kinh tế, góp phần thúc đẩy tăng trưởng, ổn định kinh tế vĩ mô, giữ vững các cân đối lớn của nền kinh tế và bảo đảm quốc phòng, an ninh.

Tuy nhiên, bên cạnh những đóng góp quan trọng, Bộ Chính trị cũng thẳng thắn nhìn nhận khu vực kinh tế nhà nước vẫn còn tồn tại nhiều hạn chế, bất cập, nhất là trong hiệu quả sử dụng vốn và khả năng thích ứng với yêu cầu phát triển mới. Trong bối cảnh Việt Nam đặt mục tiêu trở thành nước đang phát triển có công nghiệp hiện đại vào năm 2030 và hướng tới quốc gia phát triển, thu nhập cao vào năm 2045, Nghị quyết 79 yêu cầu phải quán triệt và triển khai đồng bộ, quyết liệt các chủ trương, chính sách nhằm nâng cao vai trò, hiệu quả và sức cạnh tranh của kinh tế nhà nước.

Trong báo cáo mới phát hành gần đây, CTCK Yuanta Việt Nam đánh giá, điểm cốt lõi của Nghị quyết 79-NQ/TW nằm ở sự thay đổi tư duy quản lý vốn nhà nước. Nếu trong giai đoạn trước năm 2025, trọng tâm chính sách đặt nặng vào việc bảo toàn vốn và hạn chế rủi ro thất thoát, thì Nghị quyết 79 xác lập vai trò của kinh tế nhà nước như một công cụ vật chất để dẫn dắt, điều tiết và định hướng tăng trưởng.

Sự thay đổi này được cụ thể hóa bằng việc phân tách rõ hai nhóm doanh nghiệp. Nhóm doanh nghiệp chiến lược - nơi Nhà nước nắm giữ trên 50% đến 100% vốn điều lệ, bao gồm các lĩnh vực then chốt như quốc phòng – an ninh, năng lượng, tài chính – ngân hàng và hạ tầng giao thông trọng điểm. Với nhóm này, Nhà nước không đặt mục tiêu thoái vốn mà hướng tới việc tập trung nguồn lực để hình thành các tập đoàn quy mô lớn, có năng lực cạnh tranh trong khu vực.

Ngược lại, nhóm doanh nghiệp thương mại, nơi Nhà nước chỉ nắm giữ tối đa 50% vốn, được định hướng giảm vai trò chi phối, tạo dư địa cho khu vực tư nhân và dòng vốn quốc tế tham gia quản trị và phát triển.

Trên thị trường chứng khoán, chuyên gia của Yuanta chỉ ra 3 cơ chế truyền dẫn chính của Nghị quyết 79, gồm:

Thứ nhất, cơ chế giữ lại để tái đầu tư, lần đầu tiên cho phép toàn bộ nguồn thu từ cổ phần hóa và thoái vốn nhà nước được sử dụng để tăng vốn điều lệ cho DNNN, thay vì phải nộp về ngân sách.

Thứ hai là cơ chế phân tách “chiến lược – thương mại”, với quy định Nhà nước nắm giữ không quá 50% vốn tại các doanh nghiệp thương mại, qua đó kích hoạt làn sóng thoái vốn trong giai đoạn 2026 - 2027.

Thứ ba, cơ chế khai thác hiệu quả nguồn lực đất đai, đặc biệt đối với các DNNN đang quản lý quỹ đất lớn nhưng hiệu quả sử dụng còn hạn chế.

Ngân hàng quốc doanh và "cú hích" từ cơ chế mới

Theo đánh giá CTCK Yuanta Việt Nam, nhóm ngân hàng quốc doanh là đối tượng hưởng lợi trực tiếp và rõ nét nhất từ Nghị quyết 79-NQ/TW, đặc biệt thông qua cơ chế tài chính mang tính đột phá cho phép giữ lại nguồn lực để tái đầu tư. Trong nhiều năm qua, điểm nghẽn lớn nhất của các ngân hàng này nằm ở mâu thuẫn giữa yêu cầu tăng vốn nhằm đáp ứng các chuẩn mực an toàn (Basel II, Basel III) và nghĩa vụ nộp cổ tức tiền mặt về ngân sách nhà nước. Cơ chế mới của Nghị quyết 79 đã trực tiếp tháo gỡ nút thắt này khi cho phép sử dụng nguồn thu từ cổ phần hóa, thoái vốn nhà nước để tăng vốn điều lệ cho các doanh nghiệp nhà nước, thay vì phải nộp toàn bộ về ngân sách.

Trong nhóm ngân hàng quốc doanh, Vietcombank (VCB) được Yuanta xác định giữ vai trò dẫn đầu về hiệu quả hoạt động và chất lượng tài sản. Với nền tảng quản trị rủi ro tốt và hệ số an toàn vốn ở mức cao hơn so với các ngân hàng cùng nhóm, VCB được kỳ vọng là ngân hàng đầu tiên của Việt Nam tiệm cận nhóm Top 100 ngân hàng châu Á. Theo Yuanta, lợi thế về chất lượng tài sản giúp cổ phiếu VCB duy trì mức định giá P/B cao nhất ngành, khoảng 2,3 lần, phản ánh vị thế đầu tàu và khả năng tăng trưởng ổn định trong dài hạn.

Trong khi đó, BIDV (BID) và VietinBank (CTG) là hai ngân hàng được Yuanta đánh giá hưởng lợi nhiều nhất từ cơ chế giữ lại lợi nhuận và tái đầu tư theo Nghị quyết 79. Cả BID và CTG đều sở hữu quy mô tổng tài sản lớn trong hệ thống, song hệ số an toàn vốn (CAR) mỏng hơn so với VCB. Trước đây, việc phải chi trả cổ tức tiền mặt cho ngân sách nhà nước đã làm hạn chế khả năng tích lũy vốn nội tại, ảnh hưởng trực tiếp đến dư địa mở rộng tín dụng của hai ngân hàng này.

Nghị quyết 79, theo Yuanta, đóng vai trò như một “cứu cánh về vốn” đối với BID và CTG khi cho phép giữ lại lợi nhuận hoặc nhận nguồn vốn tái đầu tư từ các thương vụ thoái vốn nhà nước. Điều này giúp cải thiện nền tảng vốn cấp 1, tạo điều kiện để hai ngân hàng mở rộng quy mô tín dụng phù hợp với vị thế ngân hàng trụ cột của hệ thống.

Trong bối cảnh mục tiêu nâng tầm các ngân hàng quốc doanh lên quy mô khu vực, Yuanta lưu ý rằng BID, CTG và VCB đều đang nằm ngoài Top 100 ngân hàng châu Á về tổng tài sản, do đó nhu cầu tăng trưởng quy mô trong giai đoạn tới là rất lớn.

Những điểm tựa tăng trưởng khác của thị trường

Bên cạnh ngân hàng, bất động sản khu công nghiệp nổi lên như một “điểm nóng” nhờ cơ chế khai thác và định giá lại quỹ đất. Yuanta đặc biệt nhấn mạnh vai trò của Tập đoàn Công nghiệp Cao su Việt Nam (GVR), doanh nghiệp đang quản lý khoảng 400.000 ha đất, trong đó có kế hoạch chuyển đổi 40.000 ha đất cao su sang khu công nghiệp và cụm công nghiệp đến năm 2030.

Nghị quyết 79 với định hướng hạch toán đầy đủ theo nguyên tắc thị trường được xem là hành lang pháp lý quan trọng, giúp tháo gỡ các lo ngại về thất thoát tài sản nhà nước trong quá trình chuyển đổi mục đích sử dụng đất. Không chỉ GVR, các doanh nghiệp liên quan như PHR, DPR hay NTC cũng được hưởng lợi thông qua cơ chế đền bù và tham gia góp vốn vào các dự án khu công nghiệp mới, qua đó cải thiện giá trị tài sản ròng.

Ở nhóm năng lượng – dầu khí, Nghị quyết 79 tiếp tục khẳng định đây là lĩnh vực then chốt, chiến lược, nơi Nhà nước giữ vai trò chủ đạo nhằm đảm bảo an ninh năng lượng quốc gia. Yuanta cho rằng, định hướng này mang ý nghĩa “bảo chứng chính sách” cho tiến độ các dự án hạ tầng lớn, tiêu biểu là chuỗi dự án khí – điện Lô B – Ô Môn.

Trong chuỗi này, PVS được xác định là đơn vị hưởng lợi sớm và lớn nhất từ các gói thầu EPC, trong khi PVD hưởng lợi từ nhu cầu khoan thăm dò gia tăng. GAS, với vai trò điều tiết thị trường khí và tiên phong nhập khẩu LNG, được hưởng lợi từ cơ chế giá theo hướng thị trường, cho phép chuyển chi phí LNG vào giá bán, qua đó bảo vệ biên lợi nhuận trong bối cảnh biến động đầu vào.

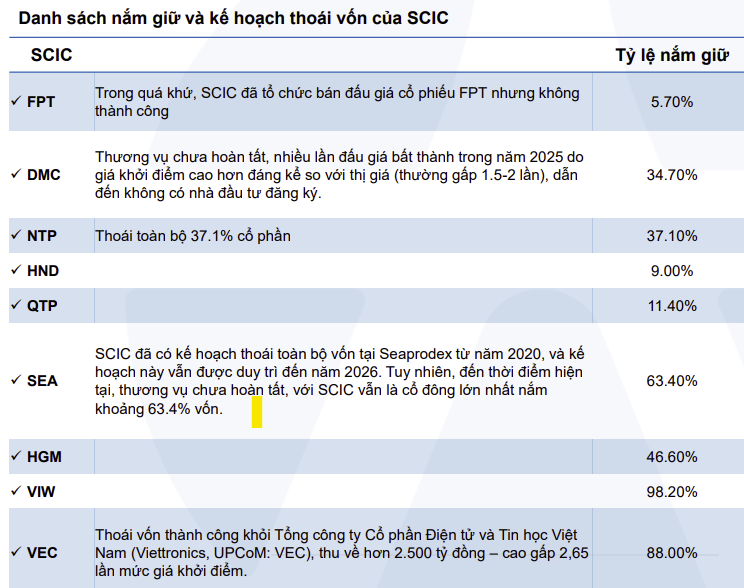

Một mảng tác động khác được Yuanta nhấn mạnh là làn sóng thoái vốn của SCIC tại các doanh nghiệp thương mại, gắn với quy tắc Nhà nước nắm giữ không quá 50% vốn điều lệ. Báo cáo đánh giá, đây là yếu tố có ảnh hưởng trực tiếp tới cung – cầu cổ phiếu trên thị trường trong trung hạn.

Nghị quyết 79 định hướng SCIC vận hành như một quỹ đầu tư quốc gia, chuyển từ vai trò “giữ hộ vốn” sang “kinh doanh vốn”, qua đó thúc đẩy quá trình thoái vốn để tái cơ cấu danh mục, tập trung vào các lĩnh vực ưu tiên như công nghệ, hạ tầng số và năng lượng xanh. Một số doanh nghiệp như FPT, NTP, hay PVI – trường hợp ngoại lệ trong ngành dầu khí do hoạt động thuần thương mại – được xem là những ví dụ điển hình cho câu chuyện tái định giá gắn với quá trình thoái vốn nhà nước