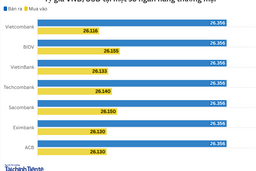

IMF công bố báo cáo cập nhật về triển vọng kinh tế toàn cầu 2025-2026

Quỹ Tiền tệ quốc tế (IMF) vừa công bố báo cáo cập nhật về triển vọng kinh tế toàn cầu dưới tựa đề “Kinh tế toàn cầu đang thay đổi những triển vọng không rõ ràng”. Theo đó, các quy định về kinh tế toàn cầu đang thay đổi, các nhà tạo lập chính sách đang tập trung nỗ lực vào việc xây dựng các giải pháp chính sách mới, kéo theo những thay đổi về triển vọng tăng trưởng kinh tế.

Sau khi Mỹ thông báo các mức thuế quan mới vào tháng 02/2025, các thỏa thuận thương mại và điều chỉnh sau đó đã phần nào hạ nhiệt căng cẳng. Tuy nhiên, nguy cơ bất ổn và chệch hướng kinh tế toàn cầu vẫn là vấn đề cấp bách. Trong khi đó, quyết định cắt giảm phần lớn trợ cấp quốc tế dành cho các nước đang phát triển và những rào cản mới về nhập cư đang lan từ Mỹ sang một số nước phát triển (AEs) khác. Một số nền kinh tế chủ chốt đã tăng cường các gói kích thích tài khóa, thổi bùng những lo ngại về tính bền vững của nền tài chính công và nguy cơ lan truyền rủi ro xuyên biên giới. Các nền kinh tế thế giới, các định chế tài chính và thị trường đang điều chỉnh để thích ứng với xu hướng gia tăng bảo hộ và phân đoạn kinh tế, với triển vọng tăng trưởng trung hạn không mấy lạc quan và đòi hỏi phải điều chỉnh lại các chính sách kinh tế vĩ mô.

Trước những thay đổi về chính sách và bất ổn tăng cao, báo cáo tháng 4/2025 của IMF đã hạ triển vọng tăng trưởng kinh tế toàn cầu tới 0,5% xuống 2,8% trong năm 2025, căn cứ vào dự báo về khả năng các mức thuế quan mới sẽ gây cú sốc cho các nước và gây tác động tiêu cực đến nhu cầu chi tiêu. Đến tháng 7/2025, thông báo về giảm bớt các mức thuế quan đã hạ nhiệt căng thẳng thương mại và IMF đã nâng dự báo GDP toàn cầu năm 2025 lên 3,0%. Các dự báo lạm phát nhìn chung chỉ thay đổi nhẹ, tăng tại Mỹ nhưng giảm tại nhiều nền kinh tế khác.

Sau thời gian bền vững ban đầu, kinh tế toàn cầu có dấu hiệu suy giảm nhẹ. Dữ liệu cập nhật cho thấy, hoạt động kinh tế tăng cao trong 6 tháng đầu năm 2025. Lạm phát tại các nước châu Á giảm dần, nhưng vẫn tăng cao tại Mỹ. Tuy nhiên, có được tính bền vững này là do tác động của các yếu tố ngắn hạn (như tập trung đầu tư và thương mại cũng như chiến lược quản lý hàng tồn kho) hơn là sức mạnh cơ bản. Khi những yếu tố này không còn phát huy tác dụng, các dữ liệu kinh tế yếu ớt xuất hiện. Nỗ lực mở rộng thương mại, đầu tư yếu dần, thị trường lao động giảm nhẹ. Các mức thuế quan mới do Mỹ áp đặt bắt đầu tác động đến giá cả tiêu dùng tại Mỹ. Tại AEs, các dòng lao động nhập cư suy giảm mạnh, ảnh hưởng đến tiềm năng tăng trưởng.

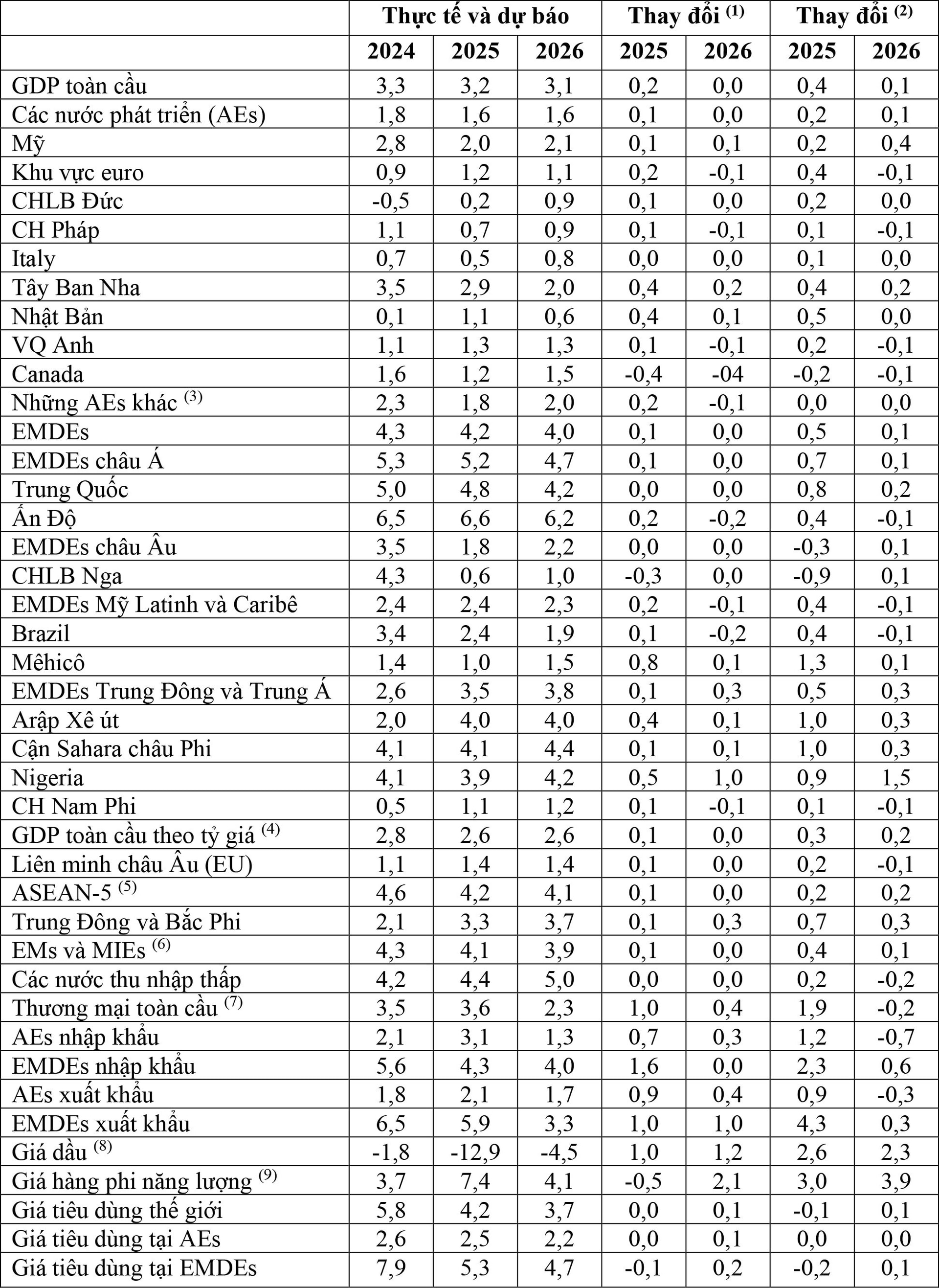

GDP toàn cầu được dự báo sẽ giảm từ kết quả tăng 3,3% trong năm 2024 xuống mức tăng 3,2% trong năm 2025 và 3,1% trong năm 2026, cao hơn dự báo tháng 7/2025, nhưng thấp hơn 0,2% so với dự báo đưa ra hồi tháng 10/2024. Xu hướng giảm tốc kinh tế phản ánh những khó khăn bắt nguồn từ nguy cơ bất ổn và chủ nghĩa bảo hộ, mặc dù cú sốc thuế quan không gay gắt như thông báo ban đầu. Trong năm 2025-2026, GDP tại AEs được dự báo tăng khoảng 1,5%, trong khi kinh tế Mỹ giảm tốc xuống mức tăng 2,0%, kinh tế các nước đang phát triển và mới nổi (EMDEs) giảm nhẹ với mức tăng trên 4,0%. Trên toàn cầu, lạm phát được dự báo giảm xuống tỷ lệ 4,2% trong năm 2025 và 3,7% trong năm 2026, nhưng có sự trái ngược là lạm phát tăng tại Mỹ và giảm tại nhiều nước khác trên thế giới. Trong năm 2025-2026, hoạt động thương mại toàn cầu dự báo tăng trung bình 2,9%, chủ yếu nhờ tập trung các nỗ lực thương mại, đầu tư trong năm 2025, nhưng vẫn thấp hơn kết quả tăng 3,5% trong năm 2024. Đáng chú ý, xu hướng chia cắt thương mại tiếp tục kéo dài.

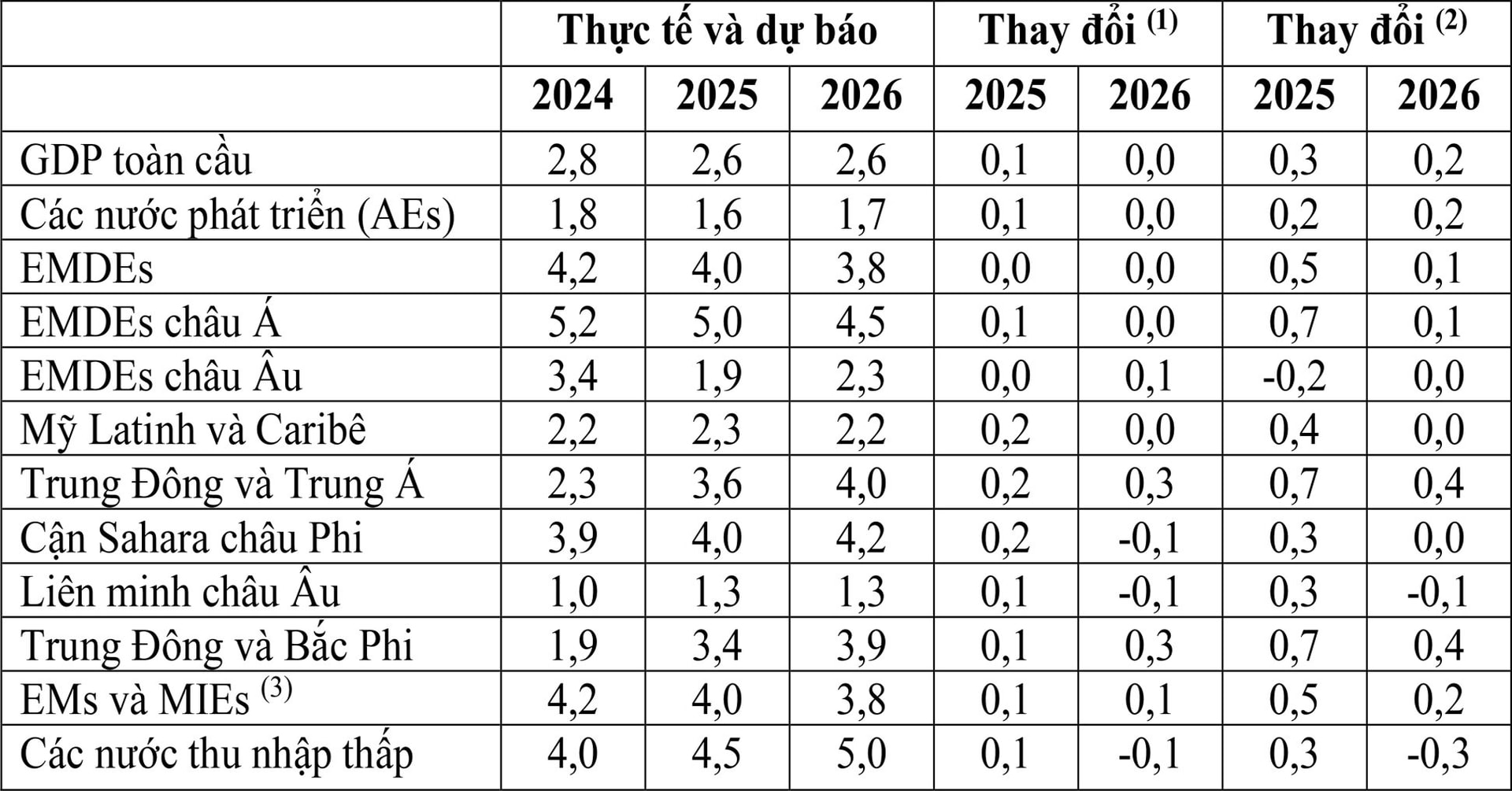

Bảng 1: Khái quát triển vọng kinh tế toàn cầu

Nguồn: IMF tháng 10/2025

Tăng/giảm so với báo cáo tháng 7/2025;

Tăng/giảm so với báo cáo tháng 4/2025;

Không tính các nước G7;

Tính theo tỷ giá thị trường;

Indonesia, Malaysia, Philippines, Singapore, Thái Lan;

Các nước mới nổi và thu nhập trung bình;

Giá trị xuất nhập khẩu hàng hóa và dịch vụ trung bình;

Giá trung bình Brent, Dubai Fateh, WTI;

Không tính Venezuela.

Cũng như những báo cáo gần đây, nguy cơ giảm tốc kinh tế toàn cầu vẫn hiện hữu. Trong đó, bất ổn chính sách kéo dài có thể cản trở tiêu dùng và đầu tư. Xu hướng tiếp tục leo thang các rào cản thương mại có thể chèn ép đầu tư, gây rối loạn các chuỗi cung ứng, và kìm hãm tăng năng suất lao động. Nếu các cú sốc về cung ứng lao động vượt quá kỳ vọng, chủ yếu là những cú sốc bắt nguồn từ chính sách hạn chế nhập cư, tăng trưởng kinh tế sẽ giảm thấp, nhất là tại những quốc gia đang đối diện với xu hướng già hóa dân số và thiếu hụt lao động chuyên môn. Đối với các Chính phủ, những tổn thương về tài khóa và yếu kém trên các thị trường tài chính có thể đối mặt với chi phí vay vốn ở mức cao và rủi ro đảo nợ tăng cao. Một sự tái định giá bất ngờ của các cổ phiếu công nghệ có thể bị kích hoạt bởi các kết quả thu nhập đầy thất vọng và năng suất liên quan với AI, đặt dấu chấm hết về chu kỳ bùng nổ đầu tư AI và làn sóng phấn khích liên quan trên các thị trường tài chính, với nguy cơ trầm trọng thêm tình trạng bất ổn tài chính vĩ mô. Áp lực về tính độc lập của các định chế kinh tế chủ chốt như NHTW, có thể xói mòn niềm tin vào chính sách đã dày công xây dựng và cản trở khả năng tạo lập các quyết định chính sách đúng đắn, kể cả nguy cơ xói mòn độ tin cậy của dữ liệu. Giá cả hàng hóa leo thang (do diễn biến thời tiết bất thường hay căng thẳng địa chính trị) có thể gây thêm rủi ro, nhất là đối với các nước thu nhập thấp và phụ thuộc vào hàng nhập khẩu.

Mặc dù rủi ro tăng trưởng thấp vẫn chi phối, nhưng các nỗ lực đàm phán thương mại có thể góp phần giảm thuế và bất ổn kinh tế, các động lực cải cách mới có thể giúp các nước vượt qua thách thức và qua đó thúc đẩy tăng trưởng trong trung hạn. Ngoài ra, AI có thể sẽ thúc đẩy năng suất lao động và cải thiện tăng trưởng kinh tế.

Bảng 2: Khái quát triển vọng kinh tế toàn cầu tính theo tỷ giá thị trường

Nguồn: Ước tính của IMF, tháng 10/2025

Tăng/giảm so với báo cáo tháng 7/2025;

Tăng/giảm so với báo cáo tháng 4/2025;

Các nước mới nổi và thu nhập trung bình.

Nhiệm vụ trước mắt là, các nước cần lấy lại niềm tin thông qua các giải pháp chính sách tin cậy, bền vững và có khả năng dự báo. Các nhà tạo lập chính sách cần xây dựng lộ trình chính sách thương mại rõ ràng, minh bạch và dựa trên luật pháp để hạn chế bất ổn và hỗ trợ đầu tư, nhằm gặt hái lợi ích và năng suất từ nỗ lực mở rộng thương mại. Trong kỷ nguyên số, cần hiện đại hóa các quy định thương mại và mở ra các cơ hội hợp tác đa phương bền vững. Cần cân bằng các kỹ năng ngoại giao với điều chính kinh tế vĩ mô nhằm điều chỉnh lại tình trạng mất cân đối triền miên trong quan hệ kinh tế đối ngoại bằng cách xử lý nguyên nhân cơ bản và bảo vệ thành quả lâu dài. Một vấn đề cần tiếp tục ưu tiên là, cần xây dựng lại các gói đệm tài khóa và duy trì tính bền vững về nợ nần.

(Nguồn: IMF, tháng 10/2025)