Cổ phiếu ngành Chứng khoán vào sóng mới nhờ “thiên thời” nửa cuối 2025

Hưởng lợi từ đà phục hồi thanh khoản, nâng hạng thị trường và IPO “khủng”, cổ phiếu ngành Chứng khoán được dự báo sẽ bật mạnh trong những tháng tới.

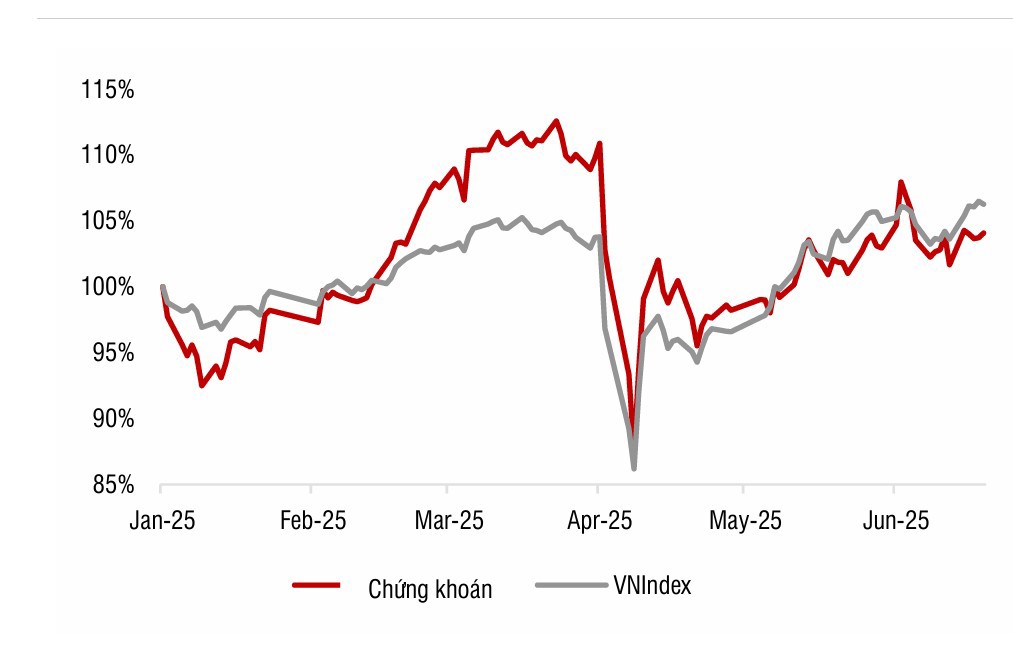

Theo báo cáo của Trung tâm Nghiên cứu Công ty Chứng khoán SSI (SSI Research), bước vào năm 2025, ngành Chứng khoán Việt Nam khởi đầu đầy tích cực với mức tăng 13% trong quý I, nhờ tâm lý kỳ vọng vào triển vọng nâng hạng thị trường.

Dù sau đó chịu tác động từ lo ngại về thuế đối ứng từ Mỹ khiến ngành điều chỉnh giảm 29%, nhưng thị trường đã hồi phục đáng kể sau khi chính sách thuế được hoãn, cùng lúc VN-Index tăng tới 28% tính đến cuối tháng 6/2025.

Diễn biến ngành Chứng khoán. Nguồn: Fiin Pro, SSI Research

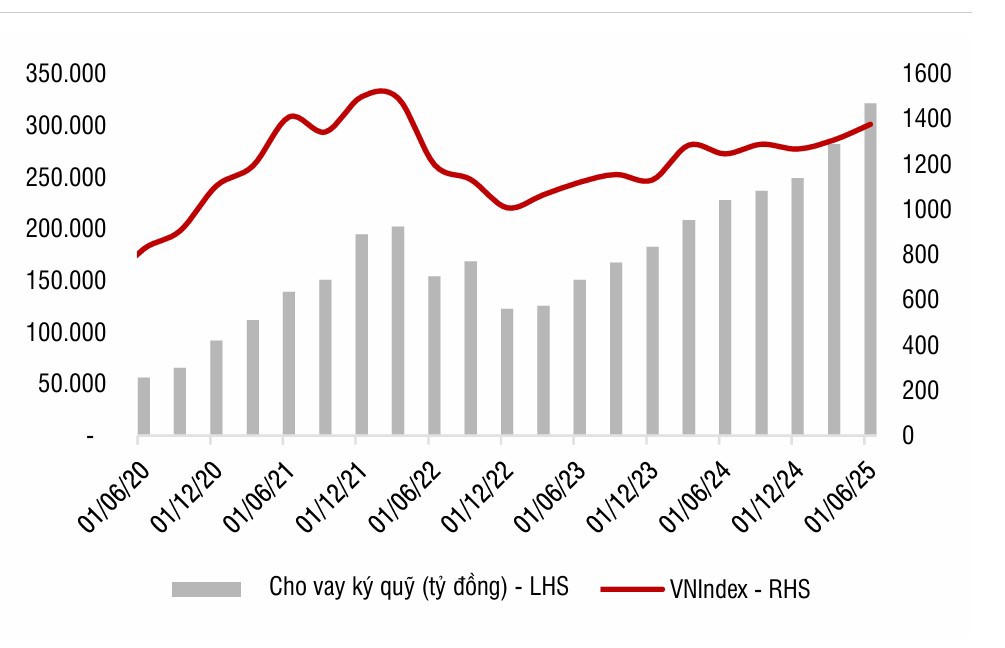

Điểm sáng lớn nhất nằm ở mảng cho vay ký quỹ (margin), vốn đã tăng 21,6% từ đầu năm, đạt 281.900 tỷ đồng, mức cao kỷ lục từ trước tới nay. Các công ty môi giới chứng khoán như SSI, TCBS, VPS ghi nhận tăng trưởng dư nợ margin lần lượt là 23%, 18% và 47% trong 6 tháng đầu năm. Đáng chú ý, tỷ lệ cho vay ký quỹ trên vốn chủ sở hữu mới chỉ ở mức 91%, còn cách xa mức trần 200%, cho thấy dư địa mở rộng vẫn còn rất lớn.

Trong cơ cấu doanh thu quý I/2025, tự doanh (gồm giao dịch cổ phiếu, trái phiếu và các khoản thu như cổ tức, lãi suất) đóng góp tới 40%, trở thành động lực chính dẫn dắt lợi nhuận. Trong khi đó, doanh thu môi giới và ngân hàng đầu tư đều sụt giảm mạnh lần lượt 28% và 27% so với cùng kỳ, phản ánh sự chuyển dịch rõ nét của ngành từ hoạt động truyền thống sang mảng tài chính cấu trúc.

Mặt bằng định giá hiện nay của cổ phiếu ngành chứng khoán đang ở mức tương đối hấp dẫn, với P/E trung bình 20,15x và P/B 1,54x – gần sát trung bình 5 năm. Trong bối cảnh khả năng FTSE Russell nâng hạng thị trường vào ngày 7/10/2025 và sự kiện IPO quy mô lớn của TCBS diễn ra cuối năm, định giá toàn ngành có thể được tái thiết lập theo hướng tích cực hơn.

Khai mở chu kỳ tăng mới

SSI Research đánh giá triển vọng nửa cuối năm 2025 của ngành Chứng khoán là tích cực, nhờ nhiều yếu tố cộng hưởng: Hệ thống KRX vận hành ổn định với các tính năng nâng cao, dòng vốn ngoại hồi phục, lãi suất duy trì ở mức thấp và khả năng tăng trưởng của các thương vụ lớn như UPCoM F88, phát hành riêng lẻ của VCB, BIDV, hay IPO của TCBS.

Dư nợ cho vay ký quỹ và diễn biến VN-Index. Nguồn: SSI Research

Hệ thống giao dịch KRX (vận hành từ tháng 5/2025) không chỉ cải thiện tốc độ khớp lệnh, minh bạch dữ liệu room ngoại, mà còn cho phép giao dịch theo mô hình không ký quỹ trước (Non-Prefunding Solution). Đây là điều kiện thuận lợi để các quỹ nước ngoài tiếp cận thị trường nhanh hơn và với chi phí thấp hơn. Song song đó, Thông tư số 03/2025/TT-NHNN của Ngân hàng Nhà nước (hiệu lực từ 16/6/2025) gỡ bỏ yêu cầu hợp pháp hóa lãnh sự khi mở tài khoản đầu tư gián tiếp, tiếp tục là đòn bẩy lớn cho dòng vốn quốc tế.

Trong bối cảnh đó, thanh khoản toàn thị trường trong quý II/2025 đã tăng 43% so với quý trước, cho thấy sự trở lại rõ rệt của dòng tiền. Cũng trong quý này, thị phần môi giới của các công ty lớn như SSI, VCI, HCM, VND và MBS đều tăng mạnh, phản ánh sự dịch chuyển dòng vốn từ phân khúc bán lẻ sang khách hàng tổ chức và sự trỗi dậy của các công ty có chiến lược rõ ràng, hệ sinh thái sản phẩm đa dạng.

Ngoài các yếu tố vĩ mô, năng lực tài chính và định hướng mở rộng của từng công ty chứng khoán cũng tạo sự phân hóa. Chẳng hạn, SSI, TCBS và VND đang tích cực tăng vốn điều lệ để nâng năng lực cho vay và mở rộng thị phần. Các chỉ số tài chính như ROE (lợi nhuận trên vốn chủ) tại một số công ty như CTS, MBS, TCBS vẫn duy trì ở mức cao từ 16% đến 19%, cho thấy hiệu quả vận hành đáng ghi nhận trong bối cảnh cạnh tranh khốc liệt.

Tựu trung, với nền tảng hạ tầng đã cải thiện, dòng tiền quay lại và triển vọng nâng hạng rõ nét, cổ phiếu chứng khoán đang bước vào giai đoạn “thiên thời”. Nhà đầu tư được khuyến nghị theo sát các cổ phiếu đầu ngành như SSI, VND, TCBS, VIX… vốn đang hội tụ cả yếu tố định giá hấp dẫn, đà tăng trưởng nội tại và kỳ vọng dòng vốn ngoại đổ mạnh.