SSI Research: VN-Index sẽ đạt 1.800 điểm trong năm 2026

Với đà phục hồi mạnh từ 2025 và động lực nâng hạng, SSI Research kỳ vọng VN-Index sẽ đạt 1.800 điểm trong năm 2026, với nền tảng tăng trưởng bền vững.

Theo báo cáo "Chiến lược 2026 - Khởi đầu của Khát vọng" do SSI Research công bố, thị trường chứng khoán Việt Nam đang ở giai đoạn chuyển mình từ “phục hồi hậu khủng hoảng” sang “tăng trưởng bền vững”.

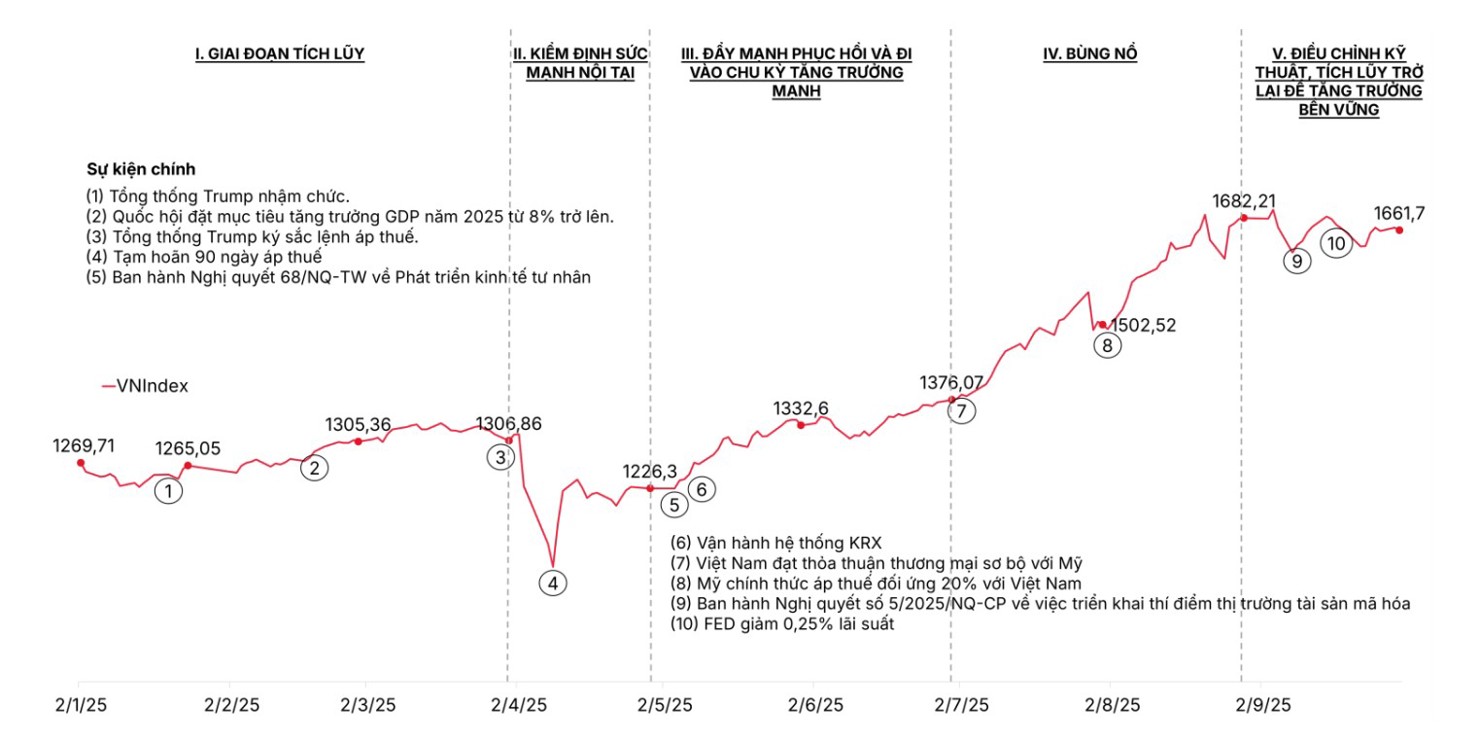

Sau hai năm khởi sắc liên tiếp, tính đến cuối tháng 9/2025, VN-Index đã tăng hơn 55% so với đáy tháng 4/2025, kết thúc tháng 9/2025 ở mức 1.661,7 điểm, mức cao kỷ lục trong lịch sử. Hiện, VN-Index tiếp tục chinh phục vùng đỉnh mới, vượt 1.700 điểm trong tuần 2 của tháng 10/2025.

Các giai đoạn chính trong chu kỳ tăng trưởng của thị trường chứng khoán Việt Nam năm 2025. Nguồn SSI Research.

Thanh khoản thị trường phục hồi mạnh, với giá trị giao dịch bình quân đạt gần 29.000 tỷ đồng/phiên, tăng 36% so với năm trước, phản ánh rõ sự trở lại của niềm tin nhà đầu tư.

SSI Research đánh giá, đà tăng của thị trường không còn mang tính đầu cơ ngắn hạn mà dựa trên sự cải thiện của các yếu tố nền tảng. Chính sách tiền tệ ổn định, lãi suất duy trì ở mức thấp và tăng trưởng tín dụng dự kiến đạt 19-20% đã tạo điều kiện hỗ trợ dòng vốn rẻ cho doanh nghiệp. Bên cạnh đó, chính sách tài khóa chủ động, đặc biệt là việc gia hạn giảm 2% thuế giá trị gia tăng đến hết năm 2026 và đẩy nhanh giải ngân đầu tư công, tiếp tục thúc đẩy cầu nội địa, tạo sức bật cho sản xuất và đầu tư.

Một yếu tố đáng chú ý là sự trỗi dậy của nhà đầu tư trong nước. Tính đến cuối tháng 9/2025, Việt Nam có hơn 11 triệu tài khoản chứng khoán, tương đương 10,6% dân số. Dòng vốn nội chiếm hơn 90% giá trị giao dịch toàn thị trường, hấp thụ hiệu quả lượng bán ròng hơn 96.000 tỷ đồng của khối ngoại trong năm qua. Cấu trúc thị trường đang thay đổi theo hướng tương đồng với Hàn Quốc và Đài Loan - nơi lực đỡ nội địa trở thành nền tảng bền vững cho chu kỳ tăng trưởng dài hạn.

Trong khi đó, định giá của thị trường vẫn đang ở mức hấp dẫn. P/E dự phóng năm 2026 chỉ khoảng 12 lần, thấp hơn trung bình 10 năm (14 lần) và dưới mức 15-16 lần trong các chu kỳ tăng trước. Với nền tảng vĩ mô vững, tăng trưởng GDP mục tiêu giai đoạn 2026 - 2030 ở mức hai con số và chi phí vốn trong nước thấp, SSI Research nhận định thị trường vẫn đang ở “giai đoạn đầu của sóng tăng mới”, với mục tiêu VN-Index đạt 1.800 điểm trong năm 2026.

Những nhóm ngành, cổ phiếu “sáng giá”

Điểm nhấn quan trọng trong triển vọng 2026 đến từ câu chuyện nâng hạng lên thị trường mới nổi theo phân loại của FTSE Russell, dự kiến có hiệu lực từ tháng 9/2026. SSI Research ước tính sự kiện này có thể thu hút khoảng 1,6 tỷ USD dòng vốn thụ động từ các quỹ ETF toàn cầu, chưa kể đến lượng vốn chủ động lớn hơn đáng kể. Đây được xem là “chất xúc tác” mới cho giai đoạn tăng trưởng tiếp theo, đồng thời khẳng định vị thế ngày càng lớn của Việt Nam trên bản đồ đầu tư quốc tế.

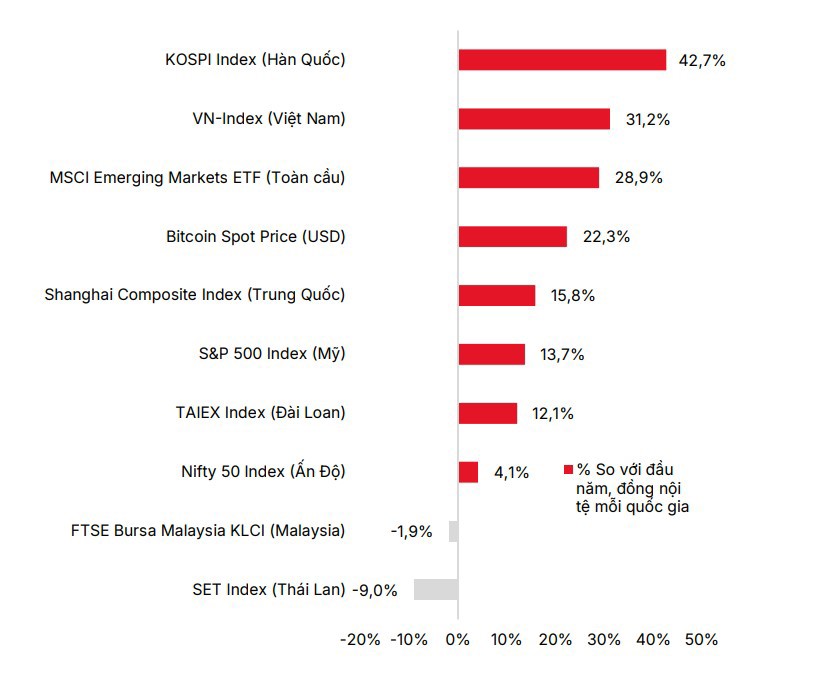

Thị trường chứng khoánViệt Nam tăng nổi bật so với các thị trường chứng khoán khác từ đầu năm. Nguồn: SSI Research.

Danh sách các cổ phiếu có khả năng hưởng lợi lớn từ nâng hạng gồm VIC, VHM, VNM, HPG, VCB, FPT, SSI, VND, VRE và MSN, với quy mô vốn hóa và thanh khoản cao.

SSI cho rằng, sau các tiền lệ tại Qatar, Saudi Arabia hay Kuwait, những thị trường mới nổi thường ghi nhận mức tăng giá trung bình 50-100% trong 3 năm sau khi được nâng hạng, điều hoàn toàn có thể lặp lại ở Việt Nam trong giai đoạn 2026 - 2028.

Cùng với đó, làn sóng IPO và phát hành cổ phiếu quy mô lớn dự kiến diễn ra mạnh mẽ trong năm 2026, với các thương vụ đáng chú ý như IPO TCBS, VPS, Gelex Infrastructure hay phát hành tăng vốn của SSI, VND, MBS, VDS. Chu kỳ huy động vốn mới này không chỉ bổ sung nguồn cung chất lượng cao mà còn phản ánh niềm tin của khối doanh nghiệp vào triển vọng dài hạn của thị trường.

Về cơ cấu ngành, SSI Research dự báo ngân hàng sẽ tiếp tục là trụ cột tăng trưởng, với lợi nhuận sau thuế toàn ngành dự kiến tăng 17-18% trong năm 2026. Nhóm hàng tiêu dùng và bán lẻ (MWG, PNJ, FRT) hưởng lợi từ thu nhập khả dụng cải thiện; ngành vật liệu xây dựng (HPG, BMP) và bất động sản hạ tầng được thúc đẩy bởi giải ngân đầu tư công kỷ lục; trong khi công nghệ thông tin (FPT, CTR) trở lại đà tăng trưởng sau giai đoạn điều chỉnh. Nhóm phân bón - hóa chất (DCM, DPM, DGC) duy trì biên lợi nhuận ổn định, còn chứng khoán (VND, VCI, HCM) tiếp tục hưởng lợi từ thanh khoản cao.

Tuy vậy, SSI Research cũng lưu ý một số rủi ro cần theo dõi, như dư nợ margin ở mức cao, khả năng hạ nhiệt của thị trường bất động sản hay biến động dòng vốn quốc tế. Dù vậy, các yếu tố này được đánh giá là rủi ro ngắn hạn, khó làm thay đổi xu hướng tăng trung hạn khi nền tảng kinh tế, chính sách và niềm tin đầu tư đang được củng cố.