Từ khóa: Tài sản mã hóa, khung pháp lý, thực trạng triển khai, sandbox, kinh tế số

Crypto assets - Practical implementation in other countries and lessons for Vietnam

Abstract: In the urgent context of finalizing the legal framework for crypto-assets under the Prime Minister’s Resolution 05/2025, this paper provides an in-depth policy analysis, relating to crypto assets – a new kind of asset that emerged with the advent of the 4.0 technological revolution, with the introduction of distributed ledger technology, big data cloud and artificial intelligence. Employing a qualitative analysis combined with a comparative legal approach across diverse international models, the paper distills key lessons from the implementation practices in representative jurisdictions. The findings affirm that a middle-path approach, balancing innovation promotion with risk management, is the optimal choice. Consequently, the study proposes a comprehensive policy framework based on four main pillars: (1) expediting the enactment of legislation, (2) establishing a functional asset classification system, (3) adopting a regulatory sandbox model, and (4) prioritizing consumer protection and compliance with international standards (FATF), aiming to facilitate Vietnam’s safe and sustainable integration into the global digital economy.

Keywords: Crypto-asset, regulatory framework, implementation status, sanbox, digital economy

- Cơ sở lý thuyết

1.1. Khái niệm

Trên thế giới, sự trỗi dậy của tài sản mã hóa đã thu hút sự quan tâm nghiên cứu sâu rộng từ cả giới học thuật và các tổ chức hoạch định chính sách. Khác với cách gọi phổ thông là “tiền ảo”, thuật ngữ học thuật “tài sản mã hóa” được sử dụng để phản ánh chính xác hơn bản chất đa dạng và phức tạp của loại tài sản này. Nền tảng của tài sản mã hóa là công nghệ sổ cái phân tán (Distributed Ledger Technology - DLT) mà Blockchain là một ứng dụng tiêu biểu, cho phép tạo ra, xác thực và chuyển giao giá trị kỹ thuật số một cách ngang hàng mà không cần qua trung gian tài chính truyền thống (Nakamoto, 2008).

Các cơ quan hoạch định chính sách và tổ chức tài chính toàn cầu nhận diện tài sản mã hóa vừa là một sự đổi mới, vừa là một nguồn rủi ro tiềm tàng. Chúng được mô tả là các công cụ tài chính kỹ thuật số có tính biến động cao và chưa được thừa nhận rộng rãi như tiền pháp định (BIS, 2021), đồng thời không phải là tiền tệ chính thức do thiếu sự bảo đảm của ngân hàng trung ương (IMF, 2021). Bên cạnh tiềm năng đổi mới, các tổ chức này cũng nhấn mạnh những rủi ro lớn mà chúng đặt ra đối với sự ổn định hệ thống, tính minh bạch và các nỗ lực phòng, chống rửa tiền (OECD, 2022).

Từ góc độ chuẩn mực kế toán và báo cáo tài chính, các định nghĩa tập trung vào việc xác định các đặc tính của một tài sản. Cụ thể, Ủy ban Diễn giải Báo cáo Tài chính Quốc tế (IFRS, 2018) định nghĩa tiền mã hóa là “một loại tiền tệ kỹ thuật số hoặc ảo được ghi lại trên sổ cái phân tán, sử dụng mật mã để bảo mật, không được phát hành bởi bất kỳ cơ quan có thẩm quyền nào và không làm phát sinh hợp đồng giữa người nắm giữ và bên khác”. Bổ sung cho định nghĩa này, Khung khái niệm của Chuẩn mực Báo cáo Tài chính Quốc tế cung cấp tiêu chí nền tảng khi cho rằng tài sản mã hóa có thể được coi là một tài sản nếu nó là một nguồn lực kinh tế do đơn vị kiểm soát và có khả năng mang lại lợi ích kinh tế trong tương lai.

Các học giả cũng đóng góp những góc nhìn đa chiều. Yermack (2024) nhấn mạnh rằng Bitcoin và các tài sản mã hóa tương tự không hoàn toàn phù hợp với định nghĩa kinh tế học của tiền tệ do tính biến động giá quá lớn mà gần hơn với một loại hàng hóa mang tính đầu cơ. Ngược lại, Corbet et al. (2018) lại chỉ ra rằng, tài sản mã hóa đang thể hiện những đặc tính của một “hàng rào an toàn” hoặc một công cụ đa dạng hóa danh mục trong một số bối cảnh thị trường nhất định, cho thấy vai trò của chúng đang dần tiến hóa.

Có thể kết luận rằng, mặc dù mỗi tổ chức và học giả có cách tiếp cận khác nhau, các định nghĩa đều hội tụ ở những điểm chung cốt lõi: tài sản mã hóa là một loại tài sản kỹ thuật số, không có hình thái vật chất, được xây dựng trên nền tảng công nghệ sổ cái phân tán và bảo mật bằng mật mã. Chúng không được phát hành hay bảo đảm bởi chính phủ hoặc ngân hàng trung ương, nhưng có khả năng mang lại lợi ích kinh tế và được sử dụng trong các hoạt động trao đổi, lưu trữ giá trị, đầu tư hoặc thanh toán. Việc nhận diện rõ các đặc tính này là nền tảng lý thuyết thiết yếu cho việc nghiên cứu, xây dựng khung pháp lý và triển khai thực tiễn tại nhiều quốc gia, trong đó có Việt Nam.

1.2. Tính chất của tài sản mã hóa

Từ cơ sở lý thuyết đã phân tích, tài sản mã hóa mang trong mình những đặc điểm độc đáo, phân biệt chúng hoàn toàn với các loại tài sản truyền thống. Việc nhận diện các đặc tính này là điều kiện tiên quyết để có thể xây dựng một khung pháp lý phù hợp.

Một là, tính kỹ thuật số và bản chất vô hình. Khác với tài sản truyền thống, tài sản mã hóa không tồn tại dưới dạng vật chất, mà chỉ là các mục ghi trên một sổ cái kỹ thuật số. Walch (2019) nhấn mạnh rằng quyền sở hữu ở đây không phải là quyền chiếm hữu một đối tượng hữu hình, mà là quyền kiểm soát một khóa riêng tư có khả năng tạo lập giao dịch hợp lệ. Cách hiểu này thách thức những học thuyết pháp lý truyền thống vốn gắn quyền tài sản với yếu tố vật chất.

Hai là, sự phụ thuộc vào công nghệ sổ cái phân tán và mật mã học. Nền tảng vận hành của tài sản mã hóa chính là công nghệ Blockchain – một dạng sổ cái phân tán (DLT). Narayanan et al. (2016) giải thích rằng, việc kết hợp DLT với mật mã học khóa công khai cho phép xây dựng một hệ thống chuyển giao giá trị an toàn mà không cần đến bên trung gian. Mật mã học vừa đảm bảo tính xác thực của giao dịch, vừa duy trì tính toàn vẹn và bất biến của lịch sử ghi nhận.

Ba là, tính phi tập trung trong quản trị (Decentralized Governance). Bitcoin và nhiều tài sản mã hóa khác được thiết kế để vận hành trên một cơ chế phi tập trung, nơi quyền lực được phân bổ giữa các tác nhân mạng lưới (người dùng, thợ đào, nhà phát triển). De Filippi & Wright (2018) cho rằng, mô hình quản trị này chịu sự chi phối của “lex cryptographia” – tức “luật lệ của mã nguồn”, trong đó các quy tắc được định sẵn trong giao thức và thực thi một cách tự động, thay thế cho các thiết chế quản trị tập trung.

Bốn là, tính biến động giá và vai trò đầu cơ (High Volatility and Speculative Role). Một trong những đặc điểm nổi bật và gây nhiều tranh luận nhất của tài sản mã hóa là sự biến động giá mạnh. Baur et al. (2018) chỉ ra rằng, Bitcoin vừa mang đặc tính của một tài sản đầu cơ, vừa đóng vai trò công cụ đa dạng hóa danh mục, song mức độ tương quan với các tài sản truyền thống (vàng, chứng khoán) biến đổi tùy thời kỳ. Yermack (2024) bổ sung rằng, mức độ biến động này là rào cản khiến tài sản mã hóa khó đảm đương đầy đủ các chức năng kinh tế của tiền tệ.

Năm là, tính toàn cầu và thách thức quản lý (Global Reach and Regulatory Challenges). Tài sản mã hóa hoạt động trên một hạ tầng không biên giới, cho phép giao dịch xuyên quốc gia diễn ra tức thì. Zetzsche et al. (2017) phân tích rằng, điều này tạo ra hiện tượng “arbitrage pháp lý”, khi các chủ thể tận dụng sự khác biệt trong khung quản lý để chọn vùng pháp lý nới lỏng nhất. Tính chất toàn cầu này đòi hỏi một sự phối hợp quốc tế trong thiết lập chuẩn mực điều tiết, nhằm hạn chế hoạt động bất hợp pháp và bảo đảm ổn định tài chính.

Việc tổng hợp các đặc điểm trên cho thấy tài sản mã hóa là một hiện tượng phức hợp, giao thoa giữa công nghệ, tài chính và pháp lý. Bất kỳ khung khổ pháp lý nào dành cho chúng đều phải tính đến đầy đủ các đặc tính này để đảm bảo tính hiệu quả và phù hợp với thực tiễn.

1.3. Cơ hội tiềm năng của tài sản mã hóa

Bất chấp những tranh cãi và rủi ro, không thể phủ nhận tài sản mã hóa và công nghệ nền tảng của nó mang lại nhiều lợi ích và cơ hội tiềm năng cho nền kinh tế. Các nghiên cứu học thuật đã chỉ ra một số tác động tích cực chính như sau:

Một là, thúc đẩy tài chính toàn diện. Công nghệ Blockchain có tiềm năng phá vỡ các rào cản đối với dịch vụ tài chính truyền thống. Bằng cách loại bỏ sự phụ thuộc vào cơ sở hạ tầng ngân hàng vật lý, tài sản mã hóa có thể cung cấp các dịch vụ tài chính cơ bản như thanh toán, chuyển tiền và tiết kiệm cho những người chưa được tiếp cận hoặc không được phục vụ đầy đủ bởi hệ thống ngân hàng. Một tổng quan hệ thống các nghiên cứu của Mhlanga (2023) đã kết luận rằng, công nghệ Blockchain có thể tăng cường đáng kể tài chính toàn diện bằng cách giảm chi phí giao dịch, đặc biệt là trong các hoạt động chuyển kiều hối và cung cấp quyền truy cập vào các dịch vụ tín dụng và tiết kiệm cho các cộng đồng bị loại trừ khỏi hệ thống tài chính chính thức.

Hai là, nâng cao hiệu quả hệ thống thanh toán và chuyển tiền. Hệ thống thanh toán xuyên biên giới truyền thống thường chậm, tốn kém và thiếu minh bạch do phải đi qua nhiều ngân hàng trung gian. Tài sản mã hóa, đặc biệt là các stablecoin, cho phép thực hiện các giao dịch gần như tức thời với chi phí thấp hơn nhiều.

Ba là, tạo ra kênh huy động vốn mới cho doanh nghiệp. Sự ra đời của các đợt phát hành tiền mã hóa lần đầu và sau này là phát hành token chứng khoán đã mở ra một kênh huy động vốn hoàn toàn mới, đặc biệt cho các công ty khởi nghiệp công nghệ. Howell et al. (2020) trong một nghiên cứu thực nghiệm quy mô lớn đã chỉ ra rằng, ICOs cho phép các dự án huy động vốn từ một cộng đồng nhà đầu tư toàn cầu một cách nhanh chóng, vượt qua các rào cản của thị trường vốn đầu tư mạo hiểm truyền thống. Dù tiềm ẩn nhiều rủi ro, đây vẫn là một sự đổi mới quan trọng trong lĩnh vực tài chính doanh nghiệp.

Bốn là, thúc đẩy đổi mới trong dịch vụ tài chính. Tài chính phi tập trung là một hệ sinh thái các ứng dụng tài chính được xây dựng trên nền tảng Blockchain, nhằm tái tạo các dịch vụ truyền thống như cho vay, vay mượn, giao dịch và bảo hiểm mà không cần trung gian.

Năm là, tăng tính thanh khoản cho các tài sản kém thanh khoản. Quá trình “token hóa” cho phép chuyển đổi quyền sở hữu đối với các tài sản trong thế giới thực (như bất động sản, tác phẩm nghệ thuật, vốn cổ phần tư nhân) thành các token kỹ thuật số trên Blockchain. Điều này cho phép chia nhỏ các tài sản có giá trị lớn thành các phần nhỏ hơn, giúp chúng dễ dàng được mua bán và giao dịch trên thị trường thứ cấp. Theo Cong et al. (2021) token hóa có thể “mở khóa” một lượng giá trị khổng lồ đang bị “đóng băng” trong các tài sản kém thanh khoản, từ đó làm tăng hiệu quả sử dụng vốn cho toàn bộ nền kinh tế.

Việc nhận diện các lợi ích này không có nghĩa là bỏ qua các rủi ro nhưng nó cung cấp một góc nhìn cân bằng, giúp các nhà hoạch định chính sách có cơ sở để xây dựng một khung khổ pháp lý vừa quản lý được thách thức, vừa không bỏ lỡ các cơ hội phát triển kinh tế mà tài sản mã hóa mang lại.

2. Thực trạng triển khai tài sản mã hóa tại một số quốc gia trên thế giới

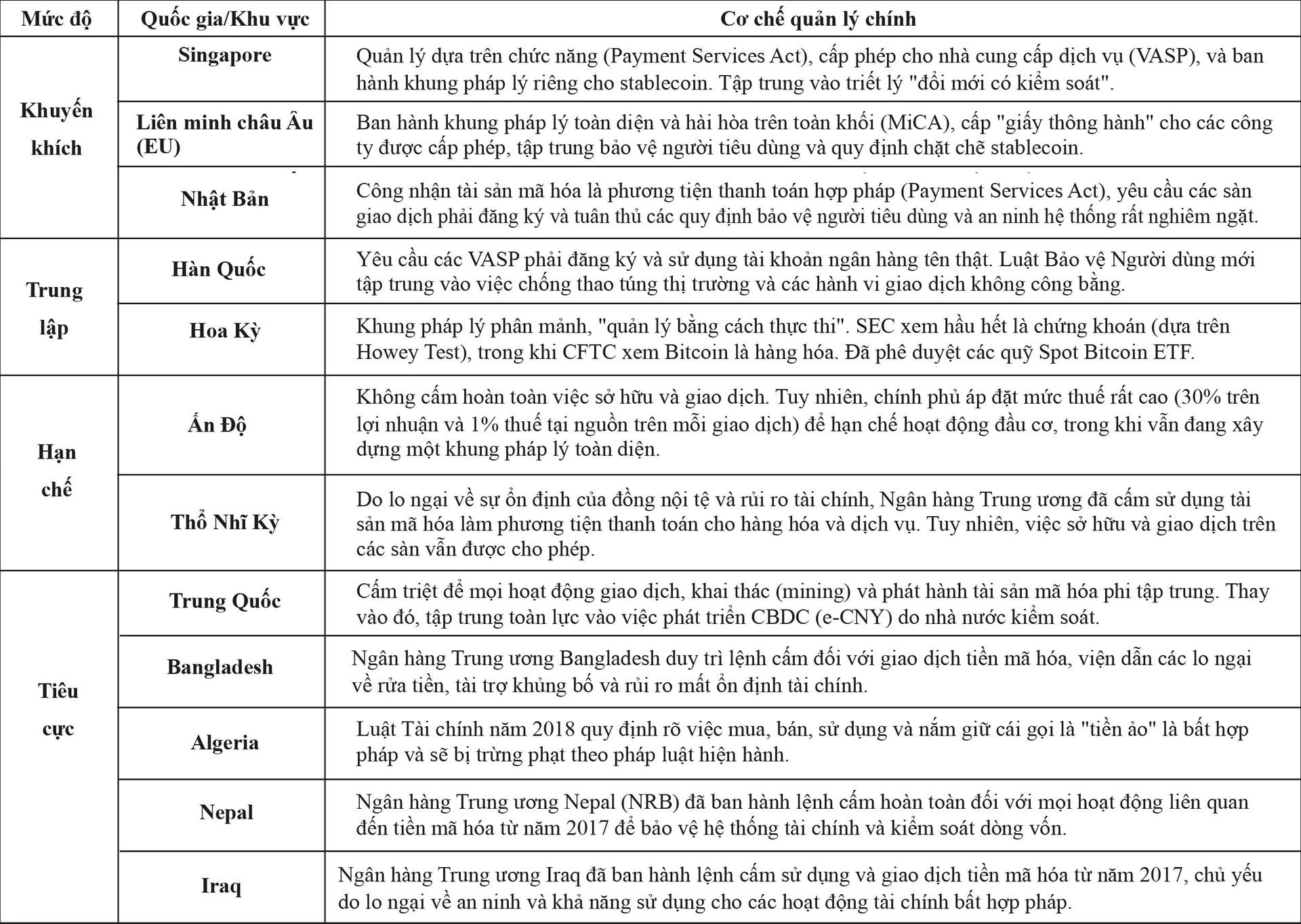

2.1. Singapore: Tiên phong xây dựng vị thế trung tâm Fintech có kiểm soát

Singapore theo đuổi một cách tiếp cận được xem là cân bằng và thực dụng, nhằm mục tiêu trở thành một trung tâm công nghệ tài chính và tài sản kỹ thuật số có trách nhiệm của châu Á. Cơ quan Tiền tệ Singapore (MAS) là cơ quan quản lý chính, với triết lý “chấp nhận đổi mới, kiểm soát rủi ro”.

Khung pháp lý cốt lõi là Đạo luật Dịch vụ Thanh toán (Payment Services Act 2019). Đạo luật này áp dụng một cách tiếp cận dựa trên chức năng, định nghĩa và điều chỉnh các “token thanh toán kỹ thuật số”. Các nhà cung cấp dịch vụ DPT, bao gồm các sàn giao dịch, phải xin giấy phép từ MAS và tuân thủ các quy định nghiêm ngặt về phòng, chống rửa tiền, chống tài trợ khủng bố và các biện pháp bảo vệ người tiêu dùng. MAS phân biệt rõ ràng DPTs với các loại token khác; ví dụ, nếu một token có đặc tính của chứng khoán, nó sẽ chịu sự điều chỉnh của Đạo luật Chứng khoán và hợp đồng tương lai.

Sau sự sụp đổ của các công ty lớn như Three Arrows Capital và FTX, MAS đã có những động thái siết chặt hơn nữa. Vào tháng 8/2023, MAS đã ban hành khung pháp lý cuối cùng cho các loại stablecoin được neo giá vào một đồng tiền pháp định duy nhất. Khung này yêu cầu các nhà phát hành phải đáp ứng các tiêu chuẩn cao về ổn định giá trị, duy trì tài sản dự trữ, yêu cầu về vốn và công bố thông tin. Chỉ những stablecoin đáp ứng các yêu cầu này mới được dán nhãn là “stablecoin do MAS quản lý”, giúp người dùng phân biệt với các tài sản rủi ro hơn (MAS, 2023). Cách tiếp cận rõ ràng và thận trọng này, dù có quy trình cấp phép rất khắt khe, đã giúp Singapore xây dựng được uy tín và thu hút nhiều công ty blockchain lớn trên thế giới.

2.2. Liên minh châu Âu (EU): Hướng tới một khung pháp lý hài hòa và toàn diện

Liên minh châu Âu được xem là khu vực pháp lý đi đầu trên thế giới trong việc xây dựng một bộ quy tắc chung và toàn diện cho tài sản mã hóa, nhằm chấm dứt tình trạng pháp lý phân mảnh trước đây giữa các quốc gia thành viên. Trọng tâm của cách tiếp cận này là Quy định về Thị trường tài sản mã hóa (Markets in Crypto-Assets - MiCA), đã chính thức được ký ban hành và công bố trên Tạp chí chính thức của EU vào tháng 6/2023. Mục tiêu cốt lõi của MiCA là hài hòa hóa thị trường trên toàn bộ 27 quốc gia, tạo ra một sân chơi bình đẳng và cấp “giấy thông hành” cho các công ty được cấp phép ở một quốc gia có thể hoạt động trên toàn khối.

Theo phân tích chi tiết của (CEU, 2023), MiCA áp dụng một cách tiếp cận toàn diện, phân loại tài sản mã hóa thành 3 nhóm chính: Token Tham chiếu tài sản (ARTs), Token Tiền điện tử (EMTs) - 2 loại này thường được gọi chung là stablecoin - và các loại tài sản mã hóa khác, bao gồm cả token tiện ích. Quy định này đặt ra các yêu cầu nghiêm ngặt đối với các Nhà cung cấp Dịch vụ tài sản mã hóa (CASPs) bao gồm việc phải được cấp phép, duy trì vốn hoạt động, có cơ chế quản trị rõ ràng, và bảo vệ tài sản của khách hàng. Đặc biệt, đối với các nhà phát hành stablecoin, MiCA yêu cầu họ phải duy trì một khoản dự trữ tài sản tương ứng theo tỷ lệ 1:1 và phải công bố thông tin minh bạch về tài sản dự trữ này. Theo kế hoạch, MiCA có hiệu lực đầy đủ vào cuối năm 2024, tạo ra một thị trường thống nhất với hơn 450 triệu dân và mang lại sự chắc chắn về pháp lý, được xem là một lợi thế cạnh tranh lớn để thu hút các nhà đầu tư tổ chức và các dự án lớn.

2.3. Hoa Kỳ: Thị trường lớn nhất với khung pháp lý phân mảnh

Hoa Kỳ là thị trường tài sản mã hóa lớn nhất và năng động nhất thế giới nhưng lại có một hệ thống quản lý phức tạp và gây nhiều tranh cãi. Không có một bộ luật liên bang duy nhất nào điều chỉnh toàn diện tài sản mã hóa. Thay vào đó, việc quản lý là cuộc “đấu tranh” về thẩm quyền giữa các cơ quan khác nhau, tạo ra một môi trường “quản lý bằng cách thực thi” (regulation by enforcement).

Ủy ban Chứng khoán và Giao dịch (SEC), dưới sự dẫn dắt của Chủ tịch Gary Gensler, áp dụng một cách diễn giải rộng “Phép thử Howey” (một án lệ của Tòa án Tối cao từ năm 1946) và cho rằng hầu hết các tài sản mã hóa (ngoại trừ Bitcoin) đều là “hợp đồng đầu tư” và do đó là chứng khoán (securities). Quan điểm này yêu cầu các nhà phát hành và sàn giao dịch phải đăng ký với SEC và tuân thủ các luật chứng khoán nghiêm ngặt, vốn được thiết kế cho thị trường tài chính truyền thống. Cách tiếp cận này đã dẫn đến nhiều vụ kiện tụng tốn kém chống lại các công ty lớn trong ngành như Ripple và Coinbase (Choi & Triantis, 2020).

Ngược lại, Ủy ban Giao dịch hàng hóa tương lai (CFTC) lại xem Bitcoin và một số tài sản mã hóa phi tập trung khác là hàng hóa (commodities). Do đó, CFTC tập trung vào việc giám sát các thị trường phái sinh (hợp đồng tương lai, quyền chọn) liên quan đến các tài sản này để chống lại các hành vi thao túng thị trường. Sự chồng chéo và thiếu rõ ràng trong quan điểm giữa 2 cơ quan đã tạo ra một môi trường pháp lý không chắc chắn, gây khó khăn cho sự đổi mới. Tuy nhiên, một bước tiến lớn đã diễn ra vào đầu năm 2024 khi SEC phê duyệt một loạt các quỹ Bitcoin ETF giao ngay (Spot Bitcoin ETFs), cho phép các nhà đầu tư chính thống tiếp cận Bitcoin thông qua các sản phẩm được quản lý chặt chẽ, thu hút một dòng vốn khổng lồ vào thị trường.

2.4. Trung Quốc: Hạn chế triệt để và tập trung phát triển CBDC

Trung Quốc đại diện cho mô hình quản lý hạn chế và cấm đoán gần như tuyệt đối đối với tài sản mã hóa phi tập trung, thể hiện một chiến lược quốc gia hoàn toàn khác biệt. Bắt đầu từ năm 2017 và quyết liệt hơn vào năm 2021, Ngân hàng Nhân dân Trung Quốc (PBOC) cùng các cơ quan chính phủ khác đã ban hành các lệnh cấm toàn diện đối với tất cả các hoạt động liên quan đến tài sản mã hóa. Các lệnh cấm này bao gồm: (1) Giao dịch, khiến tất cả các sàn giao dịch phải đóng cửa hoặc ngừng cung cấp dịch vụ cho người dân Trung Quốc; (2) Khai thác (mining), xóa sổ hoàn toàn ngành công nghiệp khai thác Bitcoin vốn từng chiếm lĩnh thế giới; và (3) Phát hành token (ICOs).

Theo phân tích của Doerr et al. (2021), lập luận chính sách đằng sau các lệnh cấm này là nhằm duy trì sự ổn định tài chính quốc gia, ngăn chặn các dòng vốn chảy ra ngoài một cách bất hợp pháp, bảo vệ người dân khỏi các hoạt động đầu cơ và lừa đảo và quan trọng nhất là bảo vệ chủ quyền tiền tệ của nhà nước. Song song với việc cấm triệt để tài sản mã hóa, Trung Quốc đang là quốc gia lớn đi đầu thế giới trong việc phát triển và thử nghiệm trên diện rộng Tiền kỹ thuật số của Ngân hàng Trung ương (CBDC), được gọi là đồng Nhân dân tệ kỹ thuật số (e-CNY). Đây là một hệ thống thanh toán bán lẻ được kiểm soát tập trung hoàn toàn bởi PBOC, thể hiện rõ chiến lược quốc gia nhằm số hóa tiền tệ dưới sự quản lý chặt chẽ của nhà nước, một hướng đi đối lập hoàn toàn với triết lý phi tập trung của Bitcoin.

Bảng 1: Bảng tổng hợp cơ chế quản lý tài sản mã hóa tại một số quốc gia tiêu biểu

3. Một số đề xuất và bài học kinh nghiệm cho Việt Nam

Phân tích kinh nghiệm quốc tế cho thấy một bức tranh đa dạng về cách tiếp cận, từ cấm đoán triệt để đến kiến tạo hành lang pháp lý để phát triển. Đối với Việt Nam, việc nghiên cứu các mô hình này cung cấp những bài học kinh nghiệm quý giá, từ đó, có thể rút ra một số hàm ý chính sách cốt lõi nhằm xây dựng một lộ trình phù hợp, cân bằng giữa mục tiêu thúc đẩy đổi mới sáng tạo và đảm bảo an ninh, ổn định tài chính.

Thứ nhất, khẩn trương hoàn thiện khung pháp lý toàn diện là yêu cầu cấp thiết hiện nay. Luật Công nghiệp công nghệ số số 71/2025/QH 15 là bước đi quan trọng đầu tiên chính thức "khai sinh" khung pháp lý cho tài sản mã hóa. Tiếp đó, Nghị quyết số 05/2025/NQ-CP đã chính thức khởi động chương trình thí điểm thị trường tài sản mã hóa tại Việt Nam trong vòng 5 năm. Tuy nhiên, cần tiếp tục hoàn thiện hành lang pháp lý đối với loại tài sản còn khá mới mẻ này để vừa tạo điều kiện cho sự phát triển của các loại tài sản số, vừa phòng ngừa được các rủi ro về an ninh tài chính tiền tệ.

Thứ hai, xây dựng một hệ thống phân loại tài sản mã hóa dựa trên chức năng là nền tảng cho mọi nỗ lực quản lý hiệu quả. Việc áp dụng một cách máy móc các luật hiện hành cho một loại tài sản hoàn toàn mới đã được chứng minh là kém hiệu quả qua kinh nghiệm của Hoa Kỳ, nơi sự tranh cãi về thẩm quyền giữa SEC và CFTC đã tạo ra môi trường pháp lý không chắc chắn, kìm hãm sự phát triển của doanh nghiệp. Bài học từ Liên minh châu Âu với Quy định MiCA và Singapore với Đạo luật Dịch vụ thanh toán cho thấy tính ưu việt của cách tiếp cận “định danh trước, quản lý sau”. Việt Nam nên học hỏi mô hình này, xây dựng một danh mục phân loại rõ ràng (ví dụ: token thanh toán, token tiện ích, token chứng khoán) để có thể áp dụng các cơ chế quản lý phù hợp, giao đúng thẩm quyền cho các cơ quan như Ngân hàng Nhà nước, Ủy ban Chứng khoán Nhà nước, từ đó tạo ra sự minh bạch cho thị trường.

Thứ ba, áp dụng mô hình “thử nghiệm” (Regulatory Sandbox) để cân bằng giữa thúc đẩy đổi mới và kiểm soát rủi ro. Các dự án tài sản mã hóa thường gắn liền với công nghệ mới và các mô hình kinh doanh chưa có tiền lệ, khiến việc ban hành các quy định cứng nhắc ngay từ đầu có thể bóp nghẹt sự sáng tạo. Kinh nghiệm từ Singapore, một trung tâm Fintech hàng đầu, cho thấy mô hình "hộp cát pháp lý" là một công cụ chính sách hiệu quả. Bằng cách cho phép các công ty thử nghiệm sản phẩm, dịch vụ mới trong một môi trường được kiểm soát, với quy mô và thời gian giới hạn, các cơ quan quản lý Việt Nam sẽ có cơ hội thu thập dữ liệu thực tiễn, hiểu rõ hơn về rủi ro và lợi ích trước khi ban hành luật lệ trên diện rộng. Đây là con đường trung dung, giúp nuôi dưỡng một hệ sinh thái đổi mới sáng tạo một cách an toàn.

Thứ tư, đặt việc bảo vệ người tiêu dùng và tuân thủ các chuẩn mực quốc tế làm trọng tâm của khung pháp lý. Lịch sử thị trường tài sản mã hóa đã chứng kiến nhiều nhà đầu tư cá nhân chịu thiệt hại nặng nề do lừa đảo, tấn công mạng hoặc sự sụp đổ của các sàn giao dịch. Kinh nghiệm từ Nhật Bản sau vụ Mt. Gox và Hàn Quốc với Đạo luật Bảo vệ người dùng tài sản ảo mới ban hành cho thấy tầm quan trọng của các quy định bảo vệ nhà đầu tư. Do đó, khung pháp lý của Việt Nam cần bao gồm các yêu cầu bắt buộc đối với nhà cung cấp dịch vụ như: phải được cấp phép, tách biệt tài sản của khách hàng, có hệ thống an ninh mạng vững chắc và cấm các hành vi thao túng thị trường. Song song đó, việc tích cực triển khai các khuyến nghị của Lực lượng Đặc nhiệm tài chính (FATF) về phòng, chống rửa tiền là yêu cầu bắt buộc, không chỉ để thực hiện cam kết quốc tế, mà còn để xây dựng một thị trường minh bạch, đáng tin cậy.

Kết luận

Sự trỗi dậy của tài sản mã hóa là một hiện tượng kinh tế – công nghệ mang tính toàn cầu, đặt ra những thách thức và cơ hội chưa từng có cho mọi quốc gia. Bài viết đã thực hiện một phân tích hệ thống về bản chất và thực tiễn quản lý tài sản mã hóa trên thế giới, từ đó chắt lọc những hàm ý chính sách sâu sắc cho Việt Nam. Nghiên cứu cho thấy, tài sản mã hóa là một sự đổi mới công nghệ sâu sắc nhưng đi kèm với nhiều rủi ro và xu hướng quản lý trên thế giới là tất yếu. Trên cơ sở đó, bài viết đề xuất một lộ trình chính sách cho Việt Nam dựa trên 4 trụ cột chính: hoàn thiện khung pháp lý, phân loại tài sản theo chức năng, áp dụng “sandbox thử nghiệm” và ưu tiên bảo vệ người tiêu dùng cùng tuân thủ chuẩn mực quốc tế (FATF). Đóng góp chính của nghiên cứu là hệ thống hóa các bài học quốc tế cho bối cảnh đặc thù của Việt Nam. Dù chỉ là một phân tích định tính, nghiên cứu mở ra các hướng đi trong tương lai về tác động kinh tế vĩ mô và mô hình thuế cho tài sản mã hóa. Tóm lại, việc xây dựng một khung khổ pháp lý minh bạch, thích ứng và cân bằng là điều kiện tiên quyết để Việt Nam khai thác tiềm năng của nền kinh tế số và hội nhập an toàn vào dòng chảy tài chính toàn cầu.

Tài liệu tham khảo:

- Baur, D. G., Hong, K., & Lee, A. D. (2018). Bitcoin: Medium of exchange or speculative assets? Journal of International Financial Markets, Institutions and Money, 54, 177-189.

- BIS. (2021). Annual Economic Report 2021. https://www.bis.org/publ/arpdf/ar2021e.htm

- CEU. (2023). igital finance: Council adopts new rules on crypto-assets (MiCA). https://www.consilium.europa.eu/en/press/press-releases/2023/05/16/digital-finance-council-adopts-new-rules-on-crypto-assets-mica/

- Choi, J. J., &, & Triantis, G. (2020). The regulation of consumer fintech lending. https://www.annualreviews.org/doi/abs/10.1146/annurev-financial-102819-022233

- Cong, L. W., Li, Y., & Wang, N. (2021). Tokenomics: Dynamic adoption and valuation. The Review of Financial Studies, 34(3), 1105-1155.

- Corbet, S., Meegan, A., Larkin, C., Lucey, B., & Yarovaya, L. (2018). Exploring the dynamic relationships between cryptocurrencies and other financial assets. Economics letters, 165, 28-34.

- Dabrowski, M., & Janikowski, L. (2018). Virtual currencies and central banks monetary policy: challenges ahead. depth analysis. Monetary Dialogue July.

- De Filippi, P., & Wright, A. (2018). Blockchain and the law: The rule of code. Harvard University Press.

- Doerr, J. F., Kosse, A., Khan, A., Lewrick, U., Mojon, B., Nolens, B., & Rice, T. (2021). DeFi risks and the decentralisation illusion. BIS Quarterly Review, 21.

- Howell, S. T., Niessner, M., & Yermack, D. (2020). Initial coin offerings: Financing growth with cryptocurrency token sales. The Review of Financial Studies, 33(9), 3925-3974.

- IFRS. (2018). Conceptual framework for financial reporting. IFRS Foundation.

- IMF. (2021). COVID-19, crypto, and climate: navigating challenging transitions. International Monetary Fund.

- MAS. (2023). MAS Finalises Stablecoin Regulatory Framework. https://www.mas.gov.sg/news/media-releases/2023/mas-finalises-stablecoin-regulatory-framework

- Mhlanga, D. (2023). Block chain technology for digital financial inclusion in the industry 4.0, towards sustainable development? Frontiers in Blockchain, 6, 1035405.

- Nakamoto, S. (2008). Bitcoin: A peer-to-peer electronic cash system. Available at SSRN 3440802.

- Narayanan, A., Bonneau, J., Felten, E., Miller, A., & Goldfeder, S. (2016). Bitcoin and cryptocurrency technologies: a comprehensive introduction. Princeton University Press.

- OECD. (2022). Amendments to the Common Reporting Standard. Organisation for Economic Cooperation and Development: Paris, France.

- Schär, F. (2021). Decentralized finance: On blockchain-and smart contract-based financial markets. FRB of St. Louis Review.

- Walch, A. (2019). Deconstructing’decentralization’: Exploring the core claim of crypto systems.

- Yermack, D. (2024). Is Bitcoin a real currency? An economic appraisal. In Handbook of digital currency (pp. 29-40). Elsevier.

- Zetzsche, D. A., Buckley, R. P., Arner, D. W., & Föhr, L. (2017). The ICO Gold Rush: It’s a scam, it’s a bubble, it’s a super challenge for regulators. University of Luxembourg Law Working Paper(11), 17-83.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 1 năm 2026