Lực mua quay lại mạnh mẽ trên thị trường giao dịch hàng hóa

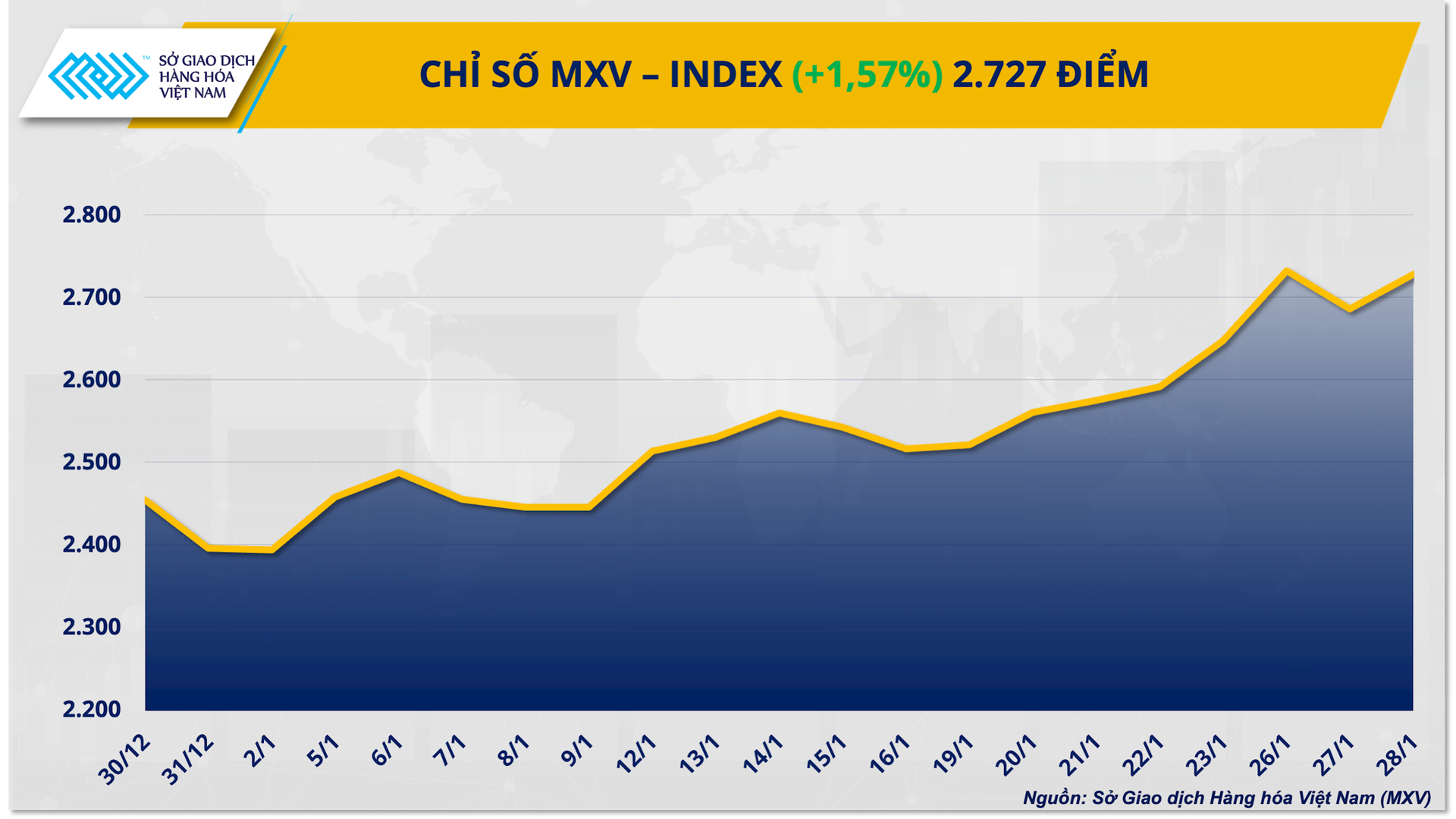

Dòng tiền tích cực quay trở lại thị trường hàng hóa nguyên liệu thế giới trong phiên giao dịch ngày 28/1, đưa chỉ số MXV-Index phục hồi ấn tượng 1,6% lên 2.727 điểm. Tuy nhiên, thị trường ghi nhận sự phân hóa rõ nét giữa các nhóm ngành.

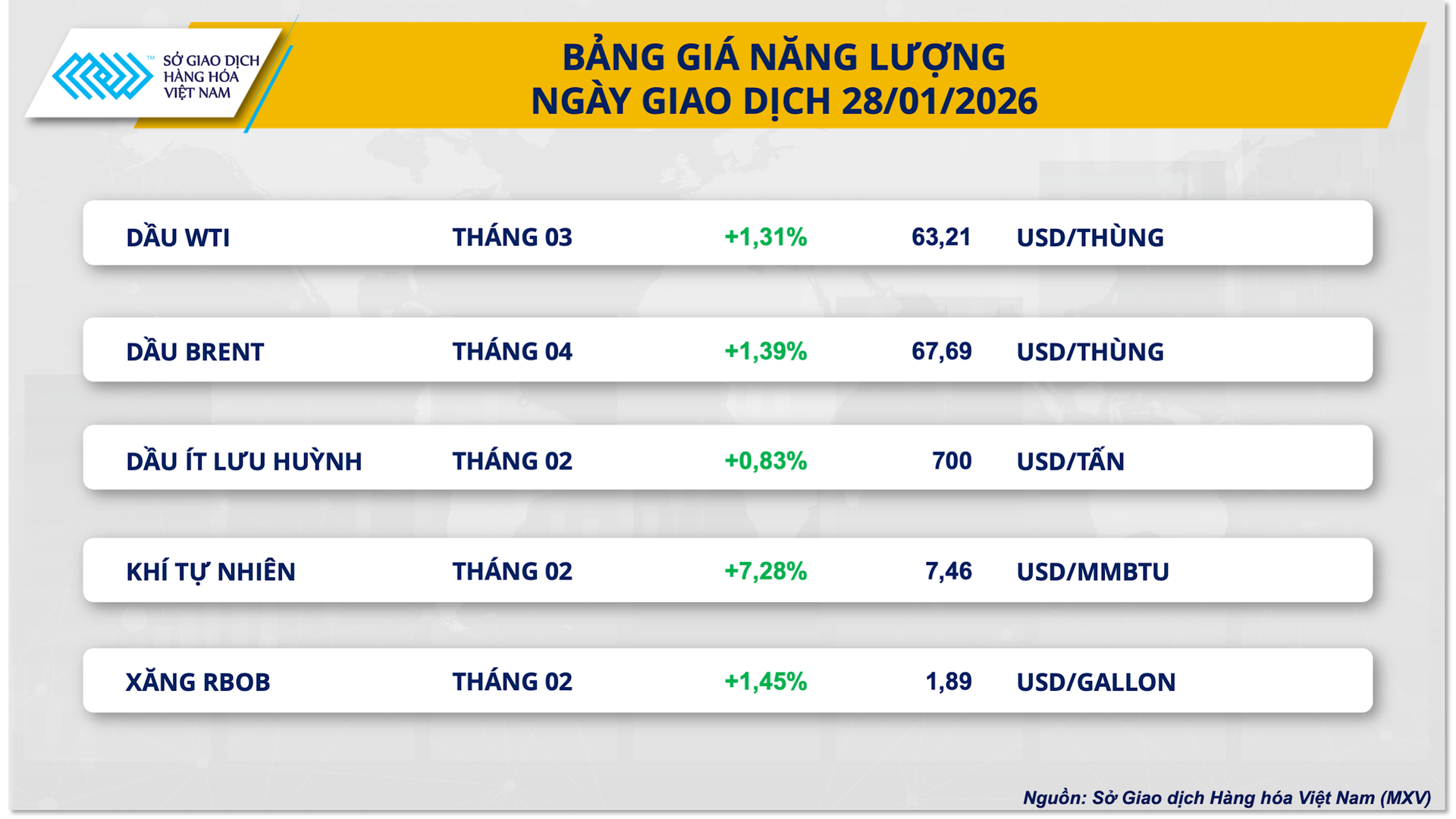

Áp lực nguồn cung trong ngắn hạn đẩy giá dầu tăng mạnh

Theo ghi nhận từ Sở Giao dịch Hàng hóa Việt Nam (MXV), thị trường năng lượng phiên hôm qua ghi nhận lực mua áp đảo khi toàn bộ cả 5 mặt hàng trong nhóm đồng loạt tăng giá. Trong đó, giá hai mặt hàng dầu thô đồng loạt ghi nhận mức tăng hơn 1,3%, đạt mức 63,21 USD/thùng đối với dầu WTI và 67,69 USD/thùng đối với dầu Brent.

Theo Cơ quan Thông tin Năng lượng Mỹ (EIA), tồn kho dầu thô thương mại của Mỹ bất ngờ sụt giảm tới 2,3 triệu thùng trong tuần kết thúc vào ngày 23/1, xuống còn 423,8 triệu thùng – trái ngược hoàn toàn với dự đoán tăng gần 1,8 triệu thùng của giới phân tích. Đà giảm này chủ yếu xuất phát từ lượng dầu thô xuất khẩu tăng vọt trong khi nhập khẩu ròng đang giảm sâu.

Cũng theo báo cáo mới nhất từ Cơ quan Thông tin Năng lượng Mỹ (EIA) cho thấy, tồn kho dầu thô thương mại của quốc gia này bất ngờ sụt giảm tới 2,3 triệu thùng trong tuần kết thúc ngày 23/1, đưa tổng lượng dự trữ về mức 423,8 triệu thùng. Diễn biến này trái ngược hoàn toàn với dự đoán tăng gần 1,8 triệu thùng của giới phân tích, chủ yếu bắt nguồn từ hoạt động xuất khẩu tăng trưởng đột biến trong khi nhập khẩu ròng giảm sâu.

Về phía nguồn cung, dư chấn bão mùa đông vẫn đang chi phối thị trường dầu thô tại Mỹ, dù hoạt động khai thác đã bắt đầu được khôi phục. Theo các dữ liệu cập nhật, sản lượng dầu thô Mỹ hiện vẫn thấp hơn khoảng 600.000 thùng/ngày, tương đương với gần 4% tổng sản lượng quốc gia, sau khi đã từng ghi nhận mức gián đoạn lớn hơn trong giai đoạn cao điểm của bão. Việc các nhà sản xuất đang đưa dần giếng dầu trở lại hoạt động giúp hạn chế rủi ro thiếu hụt kéo dài, nhưng tốc độ phục hồi chưa đủ nhanh để xóa bỏ hoàn toàn lo ngại về nguồn cung trong ngắn hạn, đặc biệt khi một số khu vực như Permian, Bakken và Anadarko vẫn ghi nhận những gián đoạn cục bộ.

Trên thị trường quốc tế, nguồn cung từ Kazakhstan tiếp tục đóng vai trò nâng đỡ giá dầu khi mỏ Tengiz - mỏ lớn nhất nước này dù đã tái khởi động nhưng chưa thể đạt công suất tối đa. Quá trình phục hồi diễn ra từng giai đoạn với nhiều biến số, tạo rủi ro kéo dài cho nguồn cung trong khu vực. Song song với đó, bối cảnh địa chính trị vẫn rất nhạy cảm khi xung đột Nga - Ukraine chưa có những tiến triển hòa bình đột phá trong khi tình hình căng thẳng giữa Mỹ và Iran tiếp tục leo thang, nhanh chóng đưa "phần bù rủi ro địa chính trị" quay trở lại thị trường.

Giá cà phê chịu sức ép trước triển vọng nguồn cung từ Brazil

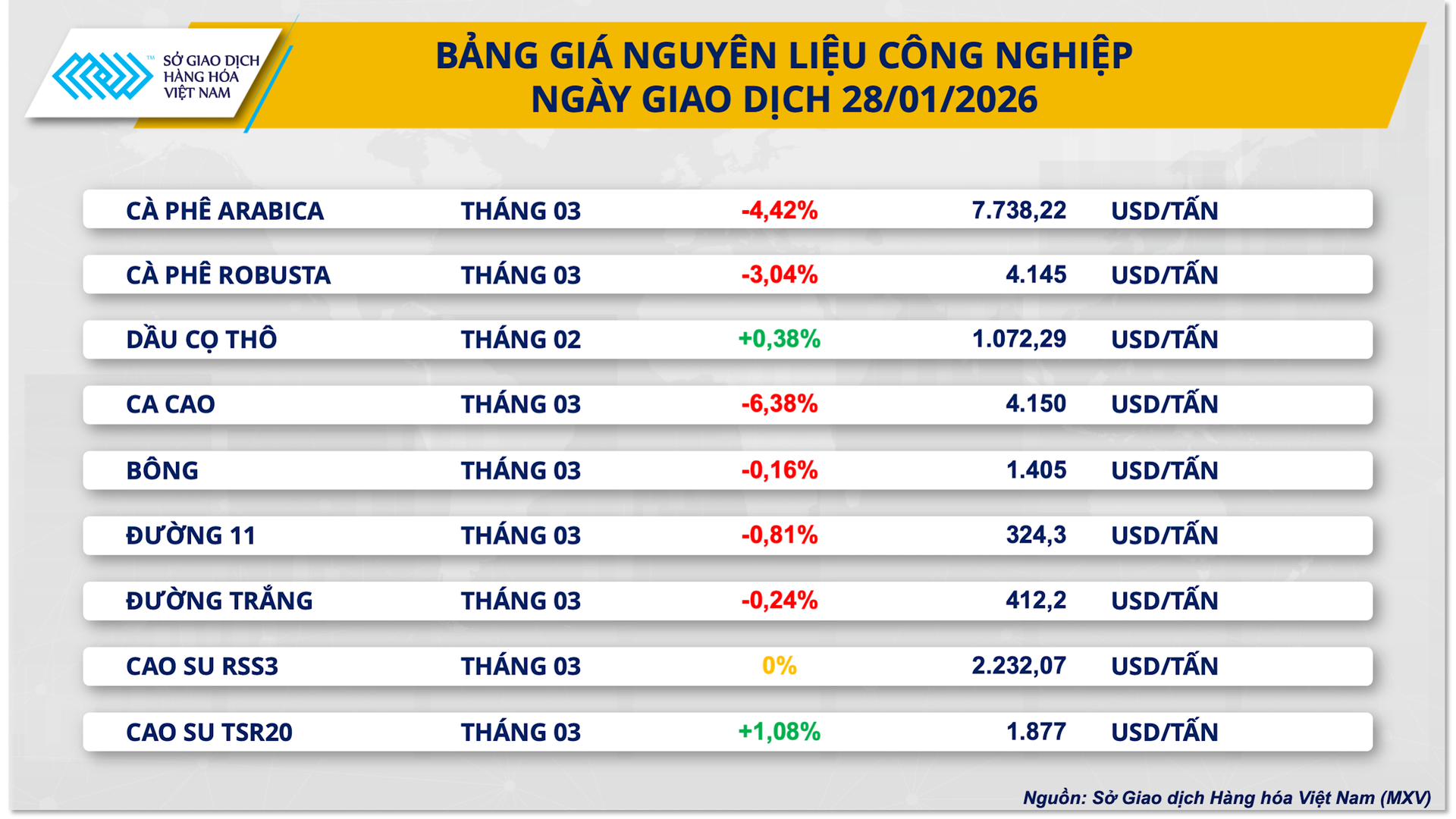

Trái ngược với xu hướng chung trên thị trường, nhóm nguyên liệu công nghiệp phiên hôm qua gây chú ý với tâm điểm là mức giảm mạnh của hai mặt hàng cà phê. Cụ thể, giá cà phê Arabica giao tháng 3 đã giảm tới hơn 4,4% về mức 7.738 USD/tấn trong khi giá cà phê Robusta cũng đánh mất hơn 3% về mức 4.145 USD/tấn.

Theo MXV, triển vọng nguồn cung dồi dào đã trở thành yếu tố gây sức ép lớn lên thị trường cà phê trong phiên giao dịch ngày hôm qua. Theo Sucden – một trong những tập đoàn thương mại nông sản hàng đầu thế giới, sản lượng Arabica của Brazil trong niên vụ 2026-2027 được dự báo đạt 47,5 triệu bao, tăng mạnh 21,8% so với mức 39 triệu bao của niên vụ 2025-2026. Ngược lại, sản lượng Robusta ước tính gần như đi ngang, duy trì quanh 25 triệu bao, qua đó cho thấy áp lực tăng nguồn cung tập trung chủ yếu ở phân khúc Arabica.

Bên cạnh đó, báo cáo công bố ngày 12/12 của Hedgepoint Global Markets cũng đưa ra nhận định lạc quan tương tự khi kỳ vọng sản lượng Arabica sẽ đạt khoảng 46,5 - 49 triệu bao, tăng từ 23,3 - 30% so với niên vụ trước. Sản lượng Robusta dự kiến dao động trong khoảng 24,6 - 25,4 triệu bao nhờ lượng mưa thuận lợi trong tháng 10 và tháng 11 thúc đẩy mạnh mẽ quá trình ra hoa. Việc duy trì sản lượng Robusta ở mức cao được kỳ vọng sẽ hỗ trợ đà phục hồi lượng tồn kho cà phê toàn cầu vốn đang bị thắt chặt.

Tuy nhiên, giới chuyên gia lại đưa ra góc nhìn thận trọng hơn. Theo đó, ông Jonas Ferraresso - chuyên gia trong lĩnh vực nông sản đã chia sẻ với Reuters rằng nhiều hộ trồng tại Brazil đang ghi nhận tình trạng đâm chồi kém của cây cà phê sau khi cắt tỉa, nguyên nhân chủ yếu do sự phân bổ lượng mưa không đồng đều trong tháng 1. Do đó, ông dự báo sản lượng niên vụ tới có thể chỉ ở mức tương đương hoặc cao hơn nhẹ so với năm ngoái, một kịch bản thận trọng hơn hẳn so với các dự báo lạc quan từ các tổ chức tài chính.

Xét trong dài hạn, mặt bằng giá cà phê vẫn nhận được lực đỡ từ xu hướng sụt giảm nguồn cung tại Brazil, Colombia và tình trạng tồn kho tại Brazil cũng như châu Âu đang ở mức thấp kỷ lục. Cụ thể, dữ liệu từ Cecafé công bố ngày 19/1 cho thấy xuất khẩu cà phê nhân của Brazil trong tháng 12 đã giảm 18,4% so với cùng kỳ năm ngoái, xuống còn 2,86 triệu bao. Trong đó, xuất khẩu Arabica giảm 10% xuống 2,6 triệu bao, đặc biệt Robusta ghi nhận mức sụt giảm mạnh tới 61%, chỉ còn 222.147 bao.

Tại thị trường nội địa, giá cà phê nhân xô ghi nhận mức tăng mạnh trong phiên hôm qua, kích hoạt không khí giao dịch sôi động. Các kho xuất khẩu hiện đang thu mua quanh mức 102.500 - 103.000 đồng/kg. Dù giá tăng, người nông dân vẫn duy trì chiến thuật bán hàng nhỏ giọt, mỗi lần chỉ ra hàng vài ba tấn do mặt bằng giá hiện tại vẫn thấp hơn nhiều so với cùng kỳ năm trước. Trong khi đó, các đại lý và đơn vị thu mua vẫn giữ tâm lý thận trọng, duy trì mức mua cầm chừng để quan sát diễn biến giá.